Valorisez votre patrimoine

Valorisez votre patrimoine tout en le gardant disponible à tout moment.

Localisez-vous et découvrez l'agence la plus proche

Les agences les plus proches de chez vous

Valorisez votre patrimoine tout en le gardant disponible à tout moment.

Diversifiez votre épargne en accédant aux marchés financiers tout en bénéficiant de conseils d’experts.

Planifiez la transmission de votre patrimoine tout en profitant d’un cadre juridique et fiscal particulièrement favorable (1).

(1) Selon la fiscalité en vigueur au 01/01/2026, susceptible d’évoluer.

– Choisissez librement parmi un large éventail de supports en unités de compte

– Gérez vos allocations de manière flexible grâce aux facultés de versements, arbitrages et rachats

– Pilotez simplement la vie de votre contrat grâce aux options de gestion proposées

Bénéficiez d’un bonus sur la revalorisation annuelle du fonds en euros sur le montant investi constaté au 31 décembre de l’année d’exercice en fonction des sommes investies sur votre contrat et sous conditions d’un pourcentage minimum de votre épargne placée sur des supports en unités de compte.

À tout moment et quelle que soit l’ancienneté de votre contrat (2) : vous pouvez procéder à des rachats partiels, programmés ou totaux soumis au régime fiscal de votre contrat d’assurance-vie.

Vous pouvez organiser une partie de votre transmission en effectuant, de votre vivant, une donation du contrat, avec ou sans réserve d’usufruit, à la personne de votre choix.

Dans le cadre d’une succession, le décès du souscripteur ne met pas fin au contrat de capitalisation.

Il n’existe pas de clause bénéficiaire dans un contrat de capitalisation. L’héritier ou le légataire, qui se substitue au souscripteur en raison de la succession, peut choisir de conserver le contrat ou d’en demander le rachat après avoir acquitté les droits de succession. Ces droits sont calculés sur la valeur de rachat totale du contrat ; contrairement à l’assurance-vie, l’âge du souscripteur à la date de versement de primes (avant ou après 70 ans) ne change pas la fiscalité en cas de décès. Si l’héritier ou le légataire a choisi de devenir propriétaire du contrat de capitalisation, il bénéficiera de son antériorité fiscale au regard de la fiscalité des plus-values.

Les informations sont communiquées selon les textes fiscaux en vigueur au 01/01/2026 et susceptibles d’évoluer pendant la durée du contrat.

Voici les chiffres de nos performances sur l’ensemble de l’année 2025.

| POURCENTAGE INVESTI EN UNITÉS DE COMPTE(2) | ENCOURS INFÉRIEUR À 150 000 €(3) | ENCOURS SUPÉRIEUR À 150 000 €(3) |

|---|---|---|

| 70 % et plus | 4,00 % | 4,25 % |

| De 60 % à moins de 70 % | 3,75 % | 4,00 % |

| De 50 % à moins de 60 % | 3,25 % | 3,50 % |

| De 40 % à moins de 50 % | 2,00 % | 2,25 % |

| Moins de 40 % | 1,10 % | 1,10 % |

(1) Taux de rendement annuel 2025 du fonds en euros, nets de frais de gestion et avant prélèvements sociaux et fiscaux, en l’absence de rachat, de versement et/ou d’arbitrage et, le cas échéant, de sortie en capital, en rente ou de transfert. Hors frais liés aux opérations spécifiques (versement, arbitrages).

(2) Part moyenne d’unités de compte, évaluée sur l’ensemble de l’année 2025 en intégrant les opérations réalisées durant l’exercice sur les différents supports (rachats ou autres sorties, versements, arbitrages). Le calcul est réalisé par client pour cette gamme de produits selon une fréquence mensuelle.

(3) Montant total au 31/12/2025 de la valeur de rachat Conservateur Helios Capitalisation par client pour cette gamme de produits.

Les performances passées ne préjugent pas des performances à venir.

Des résultats salués par la presse spécialisée

Sélection Premium Capitalisation 2025-2026

Good Value For Money, janvier 2026

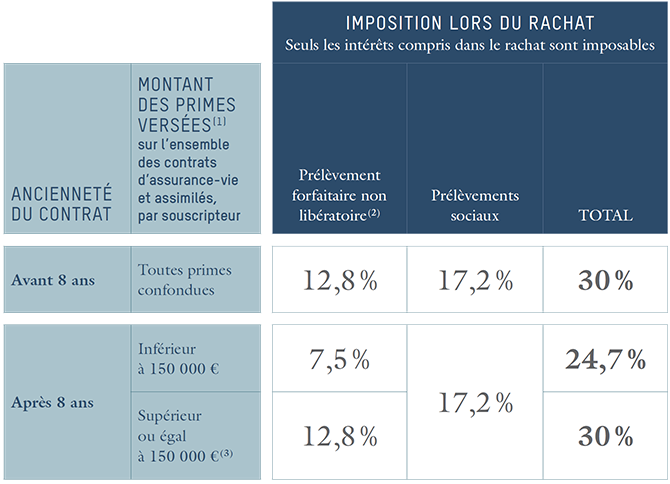

Pour le calcul de l’impôt sur le revenu, un abattement (5) annuel de 4 600 € (6) pour une personne seule et 9 200 € pour un couple s’applique.

(1) Selon la fiscalité en vigueur au 01/01/2026, susceptible d’évoluer.

(2) Primes versées sur l’ensemble des contrats d’assurance-vie et assimilés, par souscripteur, quelle que soit la date de souscription du contrat, la date de versement des primes, déduction faite des fractions de prime déjà rachetées et tous assureurs confondus.

(3) L’assureur effectue au moment du rachat un prélèvement forfaitaire non libératoire de 7,5 %. En l’absence d’option pour l’imposition au barème, au moment de la déclaration des revenus, soit l’année suivant celle du rachat, un complément d’impôt sera appliqué sur la fraction de l’encours qui excède 150 000 €, au taux de 5,3 %, afin de porter le prélèvement total à 12,8 %.

(4) Prélèvement forfaitaire non libératoire. L’option est possible pour l’impôt sur le revenu (application du barème progressif) mais elle est globale pour tous les revenus entrant dans le champ d’application du prélèvement forfaitaire unique et s’effectue dans le cadre de la déclaration des revenus de l’année suivant celle du rachat.

(5) Cet abattement annuel est commun à l’assurance-vie, aux contrats de capitalisation et aux placements de même nature. Il s’applique sous forme de crédit d’impôt calculé dans le cadre de la déclaration d’ensemble des revenus.

(6) Contribuables célibataires, divorcés ou veufs, contribuables mariés soumis à une imposition distincte.

Les supports en unités de compte éligibles à Conservateur Privilège sont hors champ de l’IFI (Impôt sur la Fortune Immobilière), dès lors que l’investissement n’est pas effectué sur des unités de compte immobilières.

Dans le cas contraire, la valeur représentative des actifs immobiliers de la valeur de rachat doit être incluse dans le patrimoine soumis à l’IFI du souscripteur.

Les souscripteurs concernés par ces dispositions reçoivent une information spécifique.

Nous vous proposons une sélection exclusive de placements conçus par notre société de gestion Conservateur Gestion Valor. Notre gamme simple et structurée autour d’objectifs de gestion cohérents, allie à la fois expertise et recherche de performances.

Vous accédez également à une offre diversifiée et complète de près de cinquante fonds issus de sociétés de gestion prestigieuses.

Ne choisissez plus entre un point haut ou bas de marché ! Conservateur Double Opportunité vous permet, sous conditions, de tirer profit de la hausse comme de la baisse d’un indice de référence, et ainsi de transformer la volatilité en alliée.

Découvrez nos produits structurésNotre gamme thématique vous permet de capter les tendances sociétales, environnementales ou économiques structurantes de notre temps et de donner du sens à votre épargne.

L’investissement sur les supports en Unités de Compte supporte un risque de perte en capital,

Les montants investis sur les supports en unités de compte ne sont pas garantis par l’assureur, qui ne s’engage que sur le nombre d’unités de compte, mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les marques utilisées ci-dessus sont la propriété des sociétés de gestion.

Dans le cadre de l’application de la loi Sapin II, la disponibilité du capital des contrats d’assurance-vie et de capitalisation peut toutefois être limitée temporairement par le Haut Conseil de Stabilité Financière (HCSF).

Les performances de Conservateur Helios Capitalisation dépendent des investissements choisis. L’investissement sur des supports en unités de compte comporte un certain niveau de risque et présente un risque de perte en capital. Les rendements peuvent, en effet, varier à la hausse comme à la baisse en fonction des fluctuations des marchés financiers. L’Assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur qui n’est pas garantie.

Le capital investi sur le Fonds en euros est garanti (hors frais de gestion exposés dans les conditions générales valant note d’information du contrat), mais les performances de ce dernier dépendent

notamment du niveau des taux d’intérêt dont une hausse brutale pourrait avoir un impact négatif sur le taux de participation aux bénéfices.

Le traitement fiscal au décès du souscripteur d’un contrat de capitalisation diffère de celui de l’assurance-vie.

Seuls les contrats de plus de 8 ans bénéficient des abattements annuels sur les rachats.

Pour en savoir plus sur nos produits, nous vous invitons à consulter les documents d’informations en cliquant ici : Documentation sur nos produits.

La réélection de D. Trump à la tête des Etats-Unis en novembre 2024 a alimenté une idée forte : le président américain mettrait, cette fois-ci, fin à l’indépendance de la première institution monétaire au monde. Ses critiques virulentes contre la politique de la Fed et ses attaques répétées contre plusieurs de ses membres ne laissaient guère […]

L iquidités, taux bas, réglementation et surendettement des États… Ces caractéristiques combinées des années d’après la crise financière de 2008 ont fait le lit d’un développement sans limite du marché du crédit privé qui aujourd’hui menace. Parce qu’une réglementation trop stricte empêche les banques de financer les entreprises à hauteur de leurs besoins, les systèmes […]

Après cinq semaines de conflit en Iran, les bourses mondiales ont accusé une perte minime, à peine supérieure à 5 % pour l’indice MSCI monde et un peu plus de 4 % dans le cas du S&P 500 américain. Plus important, le repli de l’Eurostoxx n’a cependant pas atteint 7,5 % entre le 28 février et le 3 […]