Conjoncture européenne : peu, c’est déjà beaucoup…

Publié le 23 juin 2025

Auteur

Véronique Riches-Florès

Économiste

Partager

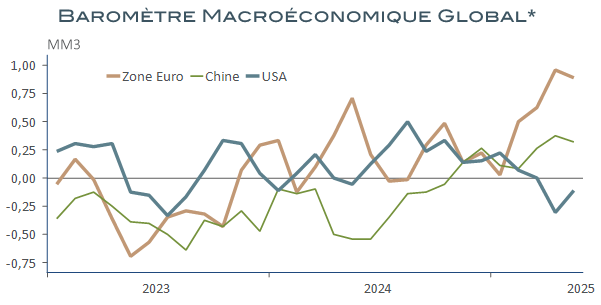

0n ne l’attendait plus : l’après Covid s’était avéré désastreux pour l’économie européenne, prise en étau entre l’inflation, la hausse des taux, la fin des approvisionnements russes et le ralentissement du commerce international. Depuis la fin 2019, le PIB européen a cru trois fois moins vite que celui des Etats-Unis. La période de disette touche-t-elle à sa fin ? C’est, en tout cas, le message des données les plus récentes, portées en large partie par les perspectives de relance militaire, notamment en Allemagne, pays le plus en difficulté ces dernières années. Une fois n’est pas coutume, en effet, la zone euro est principale région à avoir permis une amélioration de notre indicateur de momentum de l’activité économique globale ces derniers mois.

Sources : RichesFLores Research, Macrobond *Indicateur propriétaire de momentum de l’activité, synthèse des données de production, climat des affaires, consommation, investissement et commerce extérieur, normalisées sur 36 mois.

Il en faudra davantage pour que la zone euro puisse se passer du soutien des Américains, sans tomber sous la coupe de la Chine mais, au moins, ces premiers signaux raniment-ils l’espoir d’un possible sursaut européen.

Une amélioration de plus en plus convaincante

Au premier trimestre, la zone euro a enregistré une hausse de son PIB de 0,6 %, la plus forte depuis le deuxième trimestre 2022. Certes, les particularités de l’Irlande dont le PIB a bondi de près de 10% sous l’effet de l’envolée des exportations pharmaceutiques vers les Etats-Unis, en expliquent les deux-tiers mais la croissance s’est néanmoins améliorée dans de nombreux piliers de la région :

C’est, en premier lieu, le cas en Allemagne, où elle a atteint 0,4 %, son plus haut niveau depuis dix trimestres.

En Italie, où elle s’est accélérée à 0,3 %.

En Espagne, où elle est restée soutenue, à 0,6 %.

Parmi les grands pays, seule la France manque à l’appel, avec une hausse de son PIB de seulement 0,1 %, après un recul du même acabit fin 2024. L’Hexagone est, en effet, fragilisé par son contexte politique et les débats budgétaires sans issue qui entretiennent un climat d’incertitude nocif tant pour l’investissement que la consommation.

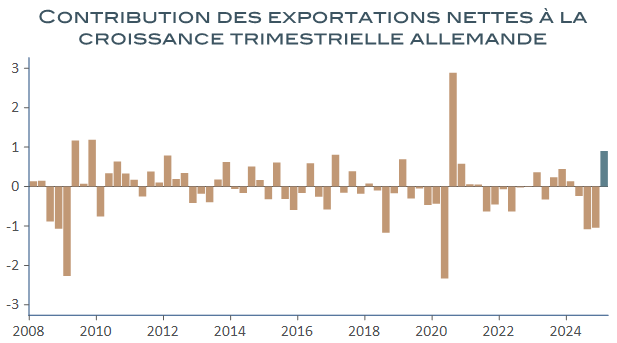

La première explication à ces bonnes données européennes provient d’un phénomène temporaire : les Etats-Unis, mais aussi d’autres pays, ont fortement accru leurs importations dans la perspective des hausses des droits de douane américains. Ce phénomène a largement profité aux exportateurs et, par ricochet, à l’activité industrielle. Ainsi, la contribution du commerce extérieur à la croissance allemande du premier trimestre a atteint 0,9 point, son meilleur résultat depuis quinze ans, hors rattrapage ponctuel post-covid.

Sources : RichesFloresResearch, Macrobond

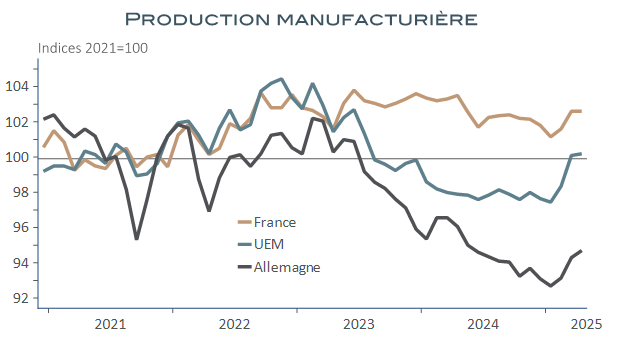

Ce rebond, dont beaucoup redoutaient qu’il soit sans lendemain, semble tenir.

Malgré un repli généralisé de la production en avril, les indicateurs avancés de l’activité industrielle résistent, voire continuent à s’améliorer. Il est vrai que les droits de douanes restent, à ce stade, une menace plus qu’une réalité. Par ailleurs, le développement des programmes de défense et d’infrastructures de l’UE et de l’Allemagne accélère d’autant plus que le contexte géopolitique ne s’apaise guère.

Sources : RichesFloresResearch, Macrobond

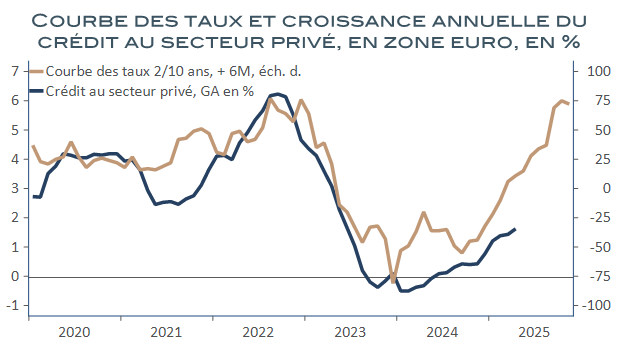

Enfin, désinflation et baisses de taux d’intérêt de la BCE ont, simultanément, permis une amélioration des conditions financières, quand bien même ses effets tardent à se concrétiser. La croissance du crédit au secteur privé est décevante, en effet, ce qui a convaincu la BCE d’abaisser une nouvelle fois ses taux directeurs, à 2 % au mois de juin. La situation est néanmoins sans commune mesure avec celle du deuxième semestre 2023 et de ‘année dernière.

Sources : RichesFloresResearch, Macrobond

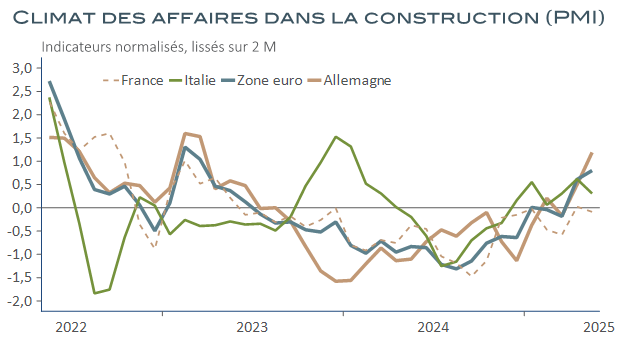

Les enquêtes les plus récentes résistent, donc, en particulier, celles en provenance de l’industrie et, cerise sur le « maigre gâteau », de la construction. Après deux ans de crise, le secteur profite des programmes d’infrastructures et de la baisse des taux d’intérêt, France y compris, où le contrecoup des J.O. n’aura finalement été que temporaire.

Sources : RichesFloresResearch, Macrobond

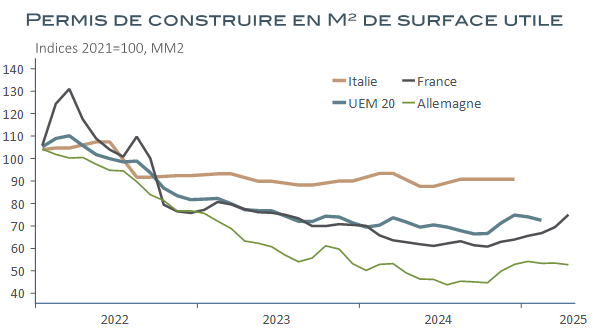

L’immobilier, de son côté, frémit à nouveau, quand bien même, comme pour la plupart des secteurs, de manière parcimonieuse. On notera néanmoins que sur ce front la France s’en sort plutôt mieux que ses voisins, du moins pour ce qui concerne le résidentiel.

Sources : RichesFloresResearch, Macrobond

S’ils réconfortent, incontestablement, ces résultats semblent bien peu de chose au regard du temps perdu ces dernières années et des défis qui attendent l’avenir européen. À quoi s’attendre ?

Menaces à l’ouest, dangers à l’est

Le contexte en présence n’incite manifestement pas à l’enthousiasme débridé.

Les questions commerciales sont loin d’être réglées. Nul ne sait encore dire quelle sera, in fine, la potion amère infligée aux Européens par D. Trump, entre les 10 % décidés de manière unilatérale en attendant le verdict des négociations d’ici la mi-juillet, les 20 %, annoncés du 2 avril, ou les 50 %, récemment brandis le président américain.

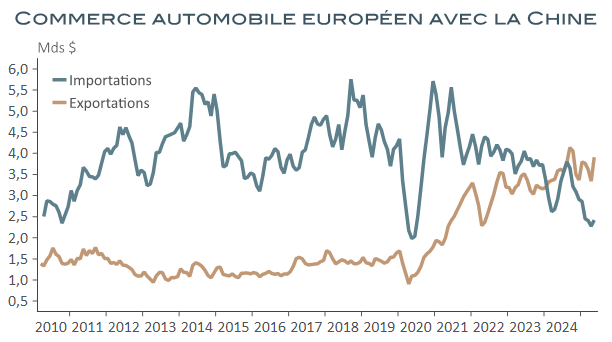

Les coups de boutoir américains ne sont pas les seules menaces. À l’est, l’Empire du Milieu avance à vitesse grand V sur les projets d’avenir les plus prometteurs : son hégémonie dans les terres rares, ses innovations scientifiques fulgurantes, l’essor de la robotique, de l’IA, les progrès réalisés dans l’aérospatiale, avec des avionneurs aujourd’hui capables de rivaliser avec les deux leaders mondiaux, sans parler de l’automobile dont on ne s’étonne plus que les entreprises chinoises soient aujourd’hui les plus importantes au monde, ou l’énergie renouvelable sur laquelle la Chine dame le pion aux Européens.

L’avantage du vieux continent dans ses secteurs de prédilection et son savoir-faire industriel sont, aujourd’hui, menacés. Ainsi, après avoir surfé sur le décollage du marché chinois de l’automobile au lendemain de la crise de 2008, l’Europe est devenue importatrice nette de véhicules chinois en 2024.

Sources : RichesFloresResearch, Macrobond

Encore de nombreux chantiers

Les politiques publiques, aidées par la Commission européenne ont déjà fait beaucoup depuis la crise sanitaire mais il leur faudra, manifestement, aller plus loin. Le plan de relance de 2020 n’a pas eu les effets escomptés sur l’investissement et, si nécessaire qu’il soit, le programme de relance de la défense se heurte à deux principales limites.

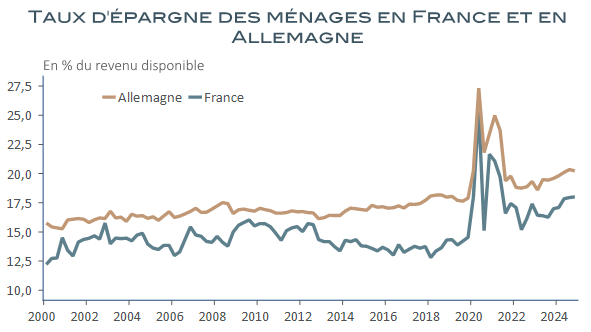

La stratégie n’inspire guère les ménages qui y voient, surtout, la concrétisation du risque géopolitique en même temps que la perspective de sacrifices budgétaires. L’ensemble, alimente la défiance plutôt que la confiance et favorise la surépargne plutôt que la consommation, en France et en Allemagne notamment, et l’activité dans les services, qui avait porté la conjoncture depuis la fin du covid, montre, de fait, des signes patents d’essoufflement.

Sources : RichesFloresResearch, Macrobond

Plus fondamentalement, l’Europe est à court de moyens pour donner à sa stratégie de défense et à ses perspectives globales l’envergure recherchée, qu’il s’agisse de ses ressources physiques, technologiques ou de main d’œuvre.

C’est sans doute sur ces dossiers que l’UE et chacun des pays membres devront concentrer leurs efforts en 2026. En attendant, la multiplication des signes d’amélioration peine à convaincre et les prévisionnistes sont dans la retenue. La BCE, plutôt optimiste en comparaison du consensus, n’attend pas plus de 0,9 % de croissance cette année et 1,1 % l’an prochain.

Sources : RichesFloresResearch, Macrobond

Date de rédaction : 19 juin 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

La réélection de D. Trump à la tête des Etats-Unis en novembre 2024 a alimenté une idée forte : le président américain mettrait, cette fois-ci, fin à l’indépendance de la première institution monétaire au monde. Ses critiques virulentes contre la politique de la Fed et ses attaques répétées contre plusieurs de ses membres ne laissaient guère […]

L iquidités, taux bas, réglementation et surendettement des États… Ces caractéristiques combinées des années d’après la crise financière de 2008 ont fait le lit d’un développement sans limite du marché du crédit privé qui aujourd’hui menace. Parce qu’une réglementation trop stricte empêche les banques de financer les entreprises à hauteur de leurs besoins, les systèmes […]

Après cinq semaines de conflit en Iran, les bourses mondiales ont accusé une perte minime, à peine supérieure à 5 % pour l’indice MSCI monde et un peu plus de 4 % dans le cas du S&P 500 américain. Plus important, le repli de l’Eurostoxx n’a cependant pas atteint 7,5 % entre le 28 février et le 3 […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.