Une gestion à horizon déterminé

Son échéance fixe et de long terme permet à nos gestionnaires une liberté et une souplesse de gestion uniques pour se positionner aux moments opportuns sur les marchés financiers.

Localisez-vous et découvrez l'agence la plus proche

Les agences les plus proches de chez vous

Nos solutions

Notre solution d'épargne de long terme, pour donner de la valeur au temps

Association collective d’épargne viagère, la Tontine vous est présentée par les Associations Mutuelles Le Conservateur. Elle est régie par le Code des Assurances.

Contacter un agent

Vous pouvez y adhérer pour cette même durée ou vous orienter vers une association déjà existante, si vous souhaitez investir pour une durée plus courte, d’au minimum 8 ans, et, exceptionnellement, sur des périodes plus courtes selon l’offre commerciale du moment.

Ils peuvent ainsi saisir les opportunités financières avec agilité pour investir dans des conditions de marché opportunes.

Les bénéficiaires perçoivent alors un capital qui pourra être affecté, selon leurs besoins, à la réalisation de leurs projets.

Le capital de la Tontine est versé exclusivement en cas de vie de l’assuré au terme de l’association et à condition que la preuve de vie de l’assuré soit adressée aux services de gestion du Conservateur dans les délais prévus contractuellement et statutairement. Le Conservateur offre des solutions complémentaires pour pallier ce désagrément. Parlez-en à votre Agent général d’Assurance, Conseiller en Gestion de Patrimoine. La Tontine est régie par les articles R.322-139 et suivants du Code des Assurances.

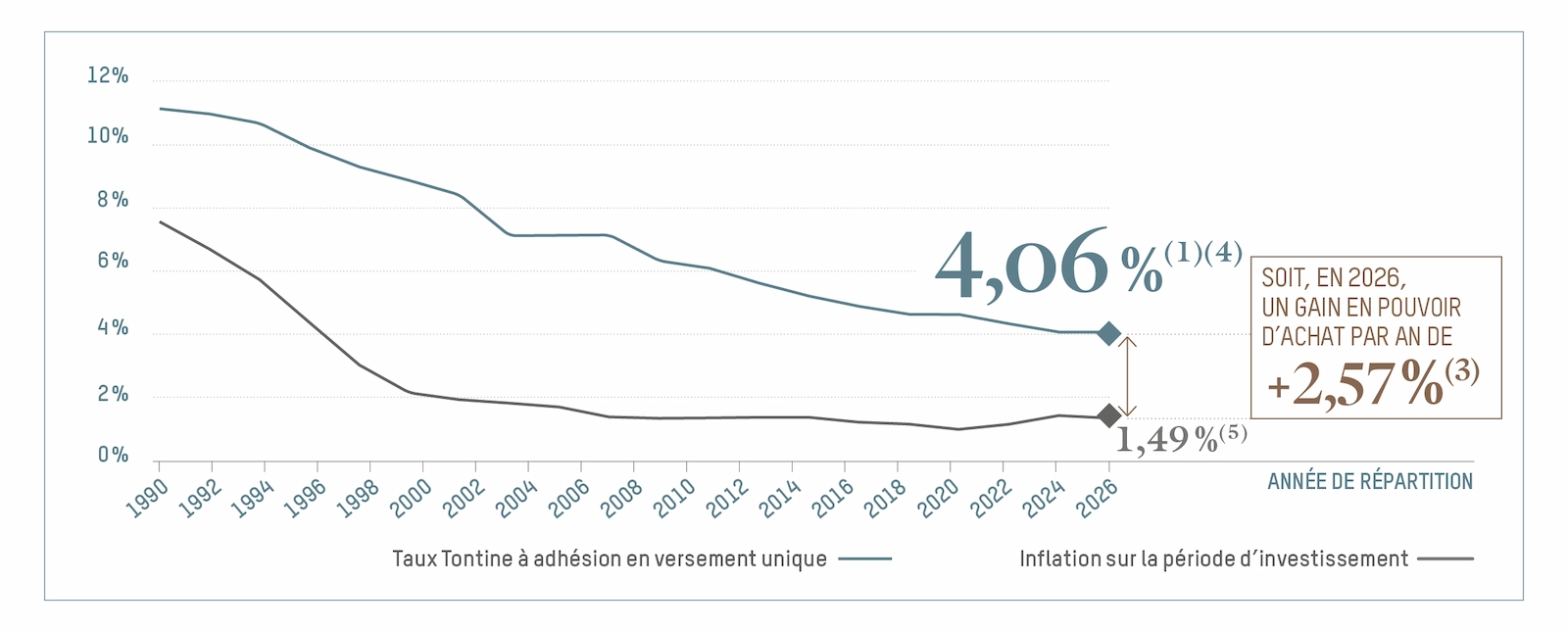

Exemple d’une adhésion en versement unique effectuée le 1er janvier sur une durée de 15 ans à l’âge de 50 ans

(1) Pour la Tontine à répartition en 2026, estimation prévisionnelle du taux sous réserve de la complétude des opérations de répartition et de l’arrêté de la répartition par le Conseil de surveillance des Associations Mutuelles Le Conservateur du 27/03/2026.

(2) Inflation : source INSEE-Indice des prix à la consommation hors tabac France entière (métropole et DOM) jusqu’au 31/12/2025. Les données courant entre le 01/01/2026 et le 31/03/2026 ont été établies à la fin de l’exercice 2025 sur la base de l’inflation annuelle observée en 2025.

(3) Gain en pouvoir d’achat, comparativement à l’inflation, établi à la fin de l’exercice 2025 pour une estimation au 01/04/2026 pour une cotisation unique versée au titre de l’adhésion à l’association collective d’épargne viagère échue le 01/01/2026, le 01/01/2011 à l’âge de 50 ans pour une durée de 15 ans, par un sociétaire ayant, en complément et facultativement, adhéré à un contrat de prévoyance des tontiniers auprès des Assurances Mutuelles Le Conservateur.

(4) Rendement annuel, net de frais de gestion de l’adhésion hors fiscalité et prélèvements sociaux, calculé au 1er avril pour une cotisation initiale versée au titre de l’adhésion à l’association collective d’épargne viagère le 1er janvier, à l’âge de 50 ans pour une durée de 15 ans, aux différentes associations échues entre le 01/01/1990 et le 01/01/2026, par un sociétaire ayant adhéré facultativement à un contrat de prévoyance des tontiniers auprès des Assurances Mutuelles Le Conservateur.

(5) Inflation capitalisée sur une durée correspondant à celle servant de base pour les calculs du rendement annuel moyen en Tontine.

CET EXEMPLE, FONDÉ SUR DES PERFORMANCES PASSÉES ET DES ESTIMATIONS QUI NE PRÉJUGENT PAS DES PERFORMANCES À VENIR, NE CONSTITUE PAS UN ENGAGEMENT CONTRACTUEL.

Pour en savoir plus sur la nature et les caractéristiques de ce produit, nous vous invitons à consulter le Document d’Informations Clés (DIC) en cliquant ici : Documentation sur nos produits.

Son échéance fixe et de long terme permet à nos gestionnaires une liberté et une souplesse de gestion uniques pour se positionner aux moments opportuns sur les marchés financiers.

Les Tontines soutiennent la croissance d’entreprises françaises et européennes à différents stades de leur développement mais aussi des projets d’infrastructure d’envergure engagés dans la transition écologique. Elles investissent aussi dans la recherche médicale et biotechnologique.

Elle contribue à la réalisation de vos objectifs futurs : valoriser votre patrimoine, vous financer un complément de revenus à la retraite ou organiser une transmission maîtrisée de votre capital par l’intermédiaire d’une donation intergénérationnelle ou d’un don manuel assorti d’un pacte adjoint, avec clause de remploi en Tontine. La mise en œuvre de cette transmission est simplifiée : la libéralité peut être effectuée par le donateur par acte notarié ou par don manuel.

L’opération d’épargne que constitue l’adhésion à une Tontine n’offre pas de faculté de rachat. Jusqu’au terme de l’association collective d’épargne viagère, le bénéficiaire en cas de vie ne peut percevoir quelque somme. Conformément au Code des assurances, les sociétés à forme tontinière ne peuvent pas s’engager sur un rendement minimal ou sur un capital garanti au terme.

Le service du capital s’opère dans les conditions contractuelles, sous réserve de la survie de l’assuré au terme.

L’adhésion à une Tontine est une opération d’épargne à horizon déterminé qui suppose de disposer par ailleurs d’une épargne liquide pour faire face aux dépenses prévues ou non. La période d’investissement est définie au moment de l’adhésion

Au Conservateur, nous attachons depuis toujours une importance toute particulière à l’accompagnement de nos sociétaires. Nous pensons que l’écoute et le temps que nous leur consacrons sont les garants de notre efficacité. Notre but est de gagner et de conserver la confiance de nos clients sur plusieurs générations grâce à un service haut de gamme. La durée de relation que nous nouons avec nos clients, de 15 ans en moyenne, en est le symbole le plus significatif.

Consulter les avis de nos clients

« Dans un monde où, en matière patrimoniale comme dans d’autres contextes, la nouveauté se veut souvent LA réponse à des problématiques complexes, la tontine financière permet de donner de la valeur au temps et répond de manière pertinente à un environnement financier et patrimonial structurellement instable. Outil patrimonial original et complémentaire, la tontine peut répondre à des stratégies de rémunération différée du dirigeant, au besoin de placement de trésorerie de certaines personnes morales comme à des objectifs d’épargne de moyen et long terme pour la retraite ou pour encadrer la transmission d’un patrimoine. »

La revue fiduciaire – 4 septembre 2025

« Une autre possibilité pour vous constituer des revenus réguliers taxés dans les mêmes conditions que l’assurance-vie est d’opter pour la tontine. Cette solution d’épargne unique en son genre est proposée par le groupe Le Conservateur. En souscrivant à une tontine, vous adhérez à une association d’épargnants qui ont pour objectif de mettre en commun leur épargne afin de la faire fructifier sur un horizon de placement de dix ans minimum et de vingt-cinq ans maximum. En pratique, Le Conservateur crée une tontine chaque année dont la durée de vie est limitée à vingt-cinq ans. »

Les Echos – 8 octobre 2025

« Placement à échéance connue, il se positionne désormais comme une solution complémentaire et peut représenter un outil face au risque d’instabilité fiscale. Construit sur un versement initial qui est ensuite bloqué, le système de tontine permet de réduire l’exposition des épargnants aux variations fiscales. (…)

L’Agefi – 20 novembre 2025

Dans ce contexte et avec des épargnants à la recherche de sécurité, Le Conservateur tire son épingle du jeu. Acteur traditionnel et principal distributeur de tontine en France, la mutuelle a enregistré une collecte de 500 millions d’euros sur l’année 2024. »

Label Sélection Premium de la Tontine à Prime Unique pour 2025-2026

Good Value for Money (Septembre 2025)

Label Sélection Premium de la Tontine à Prime Unique pour 2024-2025, obtenu pour la 12ème année consécutive

Good Value for Money (Septembre 2024)

Label Sélection Premium de la Tontine à Prime Unique pour 2023-2024

Good Value for Money (Septembre 2023)

Notre formule essentielle pour une stratégie de diversification patrimoniale.

Une solution qui vous permet de constituer progressivement votre patrimoine.

Notre solution adaptée aux holdings et sociétés civiles patrimoniales afin de diversifier leur trésorerie stable.

Dans le cadre privé du dirigeant, un outil de sur-rémunération pour la préparation de la retraite

Un dispositif qui vous permet de vous constituer un revenu complémentaire pour votre retraite ou les études de vos enfants grâce à un investissement en plusieurs Tontines d’échéances successives.

Conformément au Code des assurances, les sociétés à forme tontinière ne peuvent pas s’engager sur un rendement minimal ou sur un capital garanti au terme.

Découvrez Conservateur Helios Patrimoine, un contrat d’assurance-vie souple spécialement conçu pour vous permettre de tirer le meilleur parti de la dynamique des marchés financiers, grâce à une offre financière haut de gamme reconnue.

En savoir plus