Valorisez votre patrimoine

Valorisez votre patrimoine tout en bénéficiant d’une faculté de rachat.

Localisez-vous et découvrez l'agence la plus proche

Les agences les plus proches de chez vous

Nos solutions

Le Conservateur vous propose des contrats d'assurance-vie souples, bâtis sur une offre financière haut de gamme et récompensés pour leurs performances. Nos solutions incluent également un contrat de capitalisation pour les personnes physiques, éligible pour les personnes morales sous certaines conditions.

Contacter un agent

Placement préféré des Français, l’assurance-vie vous permet d’épargner ou de valoriser votre patrimoine tout en préservant l’avenir de vos proches.

Proche du contrat d’assurance-vie, le contrat de capitalisation se distingue néanmoins par certains aspects.

Il peut être souscrit tant par des épargnants individuels que par certaines personnes morales pour le placement de leur trésorerie.

>> En savoir plus

Notre contrat d’assurance-vie Conservateur Helios Patrimoine a été spécialement

conçu pour vous permettre de tirer le meilleur parti de la dynamique des marchés

financiers, grâce à une offre multigestionnaire et multisupport.

Valorisez votre patrimoine tout en bénéficiant d’une faculté de rachat.

Diversifiez votre épargne en accédant aux marchés financiers tout en bénéficiant de conseils d’experts (Agents généraux d’Assurance).

Planifiez la transmission de votre patrimoine tout en profitant d’un cadre juridique et fiscal particulièrement favorable (1).

(1) Selon la fiscalité en vigueur au 01/01/2025, susceptible d’évoluer.

– Choisissez librement parmi un large éventail de supports en unités de compte

– Gérez vos allocations de manière flexible grâce aux facultés de versements, arbitrages et rachats

– Pilotez simplement la vie de votre contrat grâce aux options de gestion proposées

Bénéficiez d’une bonification de taux de revalorisation qui s’ajoutera au taux de participation aux bénéfices techniques et financiers du fonds en euros en fonction des sommes investies sur votre contrat au 31 décembre de l’année d’exercice et d’un pourcentage minimum de votre épargne placée sur des supports en unités de compte.

À tout moment et quelle que soit l’ancienneté de votre contrat (2) : vous pouvez procéder à des rachats partiels, programmés ou totaux soumis au régime fiscal de votre contrat d’assurance-vie.

Voici les chiffres de nos performances sur l’ensemble de l’année 2024.

| POURCENTAGE INVESTI EN UNITÉS DE COMPTE(2) | ENCOURS INFÉRIEUR À 150 000 €(3) | ENCOURS SUPÉRIEUR À 150 000 €(3) |

|---|---|---|

| 70 % et plus | 4,00 % | 4,25 % |

| De 60 % à moins de 70 % | 3,75 % | 4,00 % |

| De 50 % à moins de 60 % | 3,50 % | 3,75 % |

| De 40 % à moins de 50 % | 2,30 % | 2,50 % |

| Moins de 40 % | 1,10 % | 1,10 % |

(1) Taux de rendement annuel 2024 du fonds en euros du contrat, net de frais de gestion et avant prélèvements sociaux et fiscaux, en l’absence de rachat ou autre sortie, de versement et/ou d’arbitrage. Hors frais liés aux opérations spécifiques (versements, arbitrages).

(2) Part moyenne d’unités de compte, évaluée sur l’ensemble de l’année 2024 en intégrant les opérations réalisées durant l’exercice sur les différents supports (rachats ou autres sorties, versements, arbitrages). Le calcul est réalisé selon une fréquence mensuelle.

(3) Montant total au 31 décembre 2024 de la valeur de rachat de Conservateur Helios Patrimoine.

Les performances passées ne préjugent pas des performances à venir.

Trophée d’Or 2024 dans la catégorie des contrats d’assurance-vie Mutuelles

Le Revenu, mars 2024

Sélection Premium Épargne Patrimoniale 2024-2025

Good Value For Money, octobre 2024

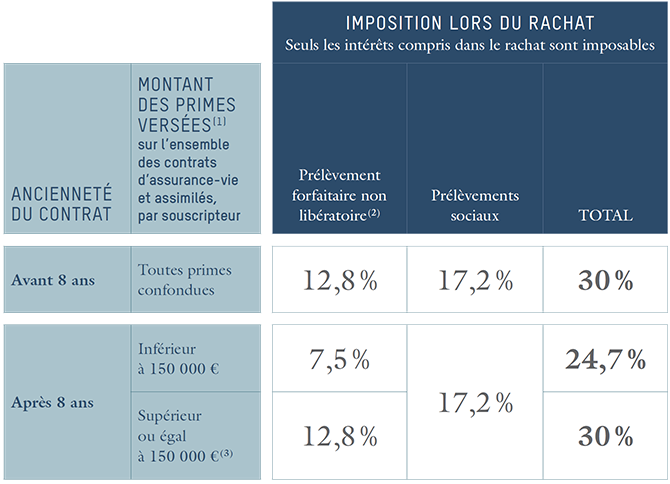

Pour le calcul de l’impôt sur le revenu, un abattement (4) annuel de 4 600 € (5) pour une personne seule et 9 200 € pour un couple s’applique.

La fiscalité et le régime social applicables sont susceptibles d’évoluer. Les informations sont communiquées selon les textes en vigueur.

(1) Quelles que soient la date de souscription du contrat, la date de versement des primes, déduction faite des fractions de prime déjà rachetées et tous Assureurs confondus.

(2) L’option est possible pour l’impôt sur le revenu (application du barème progressif) mais elle est globale pour tous les revenus entrant dans le champ d’application du prélèvement forfaitaire unique et s’effectue l’année suivant celle du rachat, dans le cadre de la déclaration des revenus.

(3) Un prélèvement forfaitaire non libératoire de 7,5 % est opéré par l’Assureur au moment du rachat. Au moment de la déclaration des revenus, soit l’année suivant celle du rachat, un complément d’impôt sera appliqué sur la fraction de l’encours qui excède 150 000 €, au taux de 5,3 %, afin de porter le prélèvement total à 12,8 %.

(4) Cet abattement annuel est commun à l’assurance-vie, aux contrats de capitalisation et aux placements de même nature de plus de 8 ans. Il s’applique sous forme de crédit d’impôt calculé dans le cadre de la déclaration d’ensemble des revenus.

(5) Contribuables célibataires, divorcés ou veufs, contribuables mariés soumis à une imposition distincte.

Les supports en unités de compte éligibles à Conservateur Privilège sont hors champ de l’IFI (Impôt sur la Fortune Immobilière), dès lors que l’investissement n’est pas effectué sur des unités de compte immobilières.

Dans le cas contraire, la valeur représentative des actifs immobiliers de la valeur de rachat doit être incluse dans le patrimoine soumis à l’IFI du souscripteur.

Les souscripteurs concernés par ces dispositions reçoivent une information spécifique.

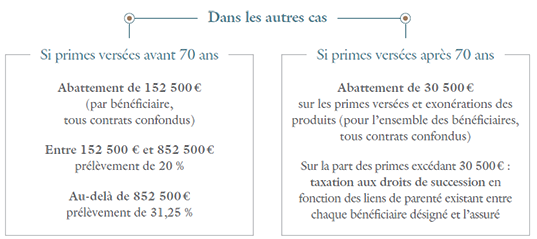

En cas de décès de l’assuré, un régime favorable s’applique aux capitaux versés aux bénéficiaires :

– une exonération fiscale complète, sans limite de montant, lorsque le bénéficiaire est le conjoint ou le partenaire de pacs du défunt.

– les frères et sœurs vivant sous le même toit que l’assuré bénéficient, sous certaines conditions, d’une exonération fiscale.

Les capitaux transmis aux bénéficiaires sont soumis aux prélèvements sociaux sur la part des produits non encore assujettis.

La fiscalité et le régime social applicables sont susceptibles d’évoluer. Les informations sont communiquées selon les textes en vigueur.

(1) Selon la fiscalité en vigueur au 01/01/2025, susceptible d’évoluer.

Nous vous proposons une sélection exclusive de placements conçus par la société de gestion Conservateur Gestion Valor. Notre gamme simple et structurée autour d’objectifs de gestion cohérents allie à la fois expertise et recherche de performances.

Vous accédez également à une offre diversifiée et complète de plus de cinquante fonds issus de sociétés de gestion prestigieuses.

Ne choisissez plus entre un point haut ou bas de marché ! Conservateur DOP vous permet, sous conditions, de tirer profit de la hausse comme de la baisse d’un indice de référence, et ainsi de transformer la volatilité en alliée.

Découvrez nos produits structurésNotre gamme thématique vous permet de capter les tendances sociétales, environnementales ou économiques structurantes de notre temps et de donner du sens à votre épargne.

L’investissement sur les supports en Unités de Compte supporte un risque de perte en capital,

Les montants investis sur les supports en unités de compte ne sont pas garantis par l’assureur, qui ne s’engage que sur le nombre d’unités de compte, mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les marques utilisées ci-dessus sont la propriété des sociétés de gestion.

Dans le cadre de l’application de la loi Sapin II, la disponibilité du capital des contrats d’assurance-vie et de capitalisation peut toutefois être limitée temporairement par le Haut Conseil de Stabilité Financière (HCSF).

Les performances de Conservateur Privilège dépendent des investissements choisis. L’investissement sur des supports en unités de compte comporte un certain niveau de risque et présente un risque de perte en capital. Les rendements peuvent, en effet, varier à la hausse comme à la baisse en fonction des fluctuations des marchés financiers. L’Assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur qui n’est pas garantie.

Le capital investi sur le Fonds en euros II est garanti (hors frais de gestion exposés dans les conditions générales valant note d’information du contrat), mais les performances de ce dernier dépendent

notamment du niveau des taux d’intérêt dont une hausse brutale pourrait avoir un impact négatif sur le taux de participation aux bénéfices.

Selon les cas, la clause bénéficiaire standard peut ne pas être adaptée. Un accompagnement par un spécialiste peut alors être nécessaire.

Seuls les contrats de plus de 8 ans bénéficient des abattements annuels sur les produits des rachats.

En complément

Un contrat d’assurance-vie haut de gamme accessible à partir de 3 millions d’euros, spécialement conçu pour vous permettre de tirer le meilleur parti de la dynamique des marchés financiers, grâce à une offre multigestionnaire et multisupport et la création d’un nouveau support en euros, le Fonds en euros II, géré par l’Assureur de manière cantonnée.

Contactez un agent

Pour en savoir plus sur nos produits, nous vous invitons à consulter les documents d’informations en cliquant ici : Documentation sur nos produits.

Nous vous présentons dans cet article trois stratégies permettant de structurer vos objectifs patrimoniaux avec efficacité. 1. Analyser le poids de l’épargne de précaution Nous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont pas des supports cNous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont […]

Qu’est-ce que l’inflation ? Selon l’INSEE, l’inflation est « la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». Une bonne définition de l’inflation peut se résumer ainsi : « L’inflation, c’est quand on est riche mais que l’on ne peut plus se payer ce […]

0n ne l’attendait plus : l’après Covid s’était avéré désastreux pour l’économie européenne, prise en étau entre l’inflation, la hausse des taux, la fin des approvisionnements russes et le ralentissement du commerce international. Depuis la fin 2019, le PIB européen a cru trois fois moins vite que celui des Etats-Unis. La période de disette touche-t-elle […]