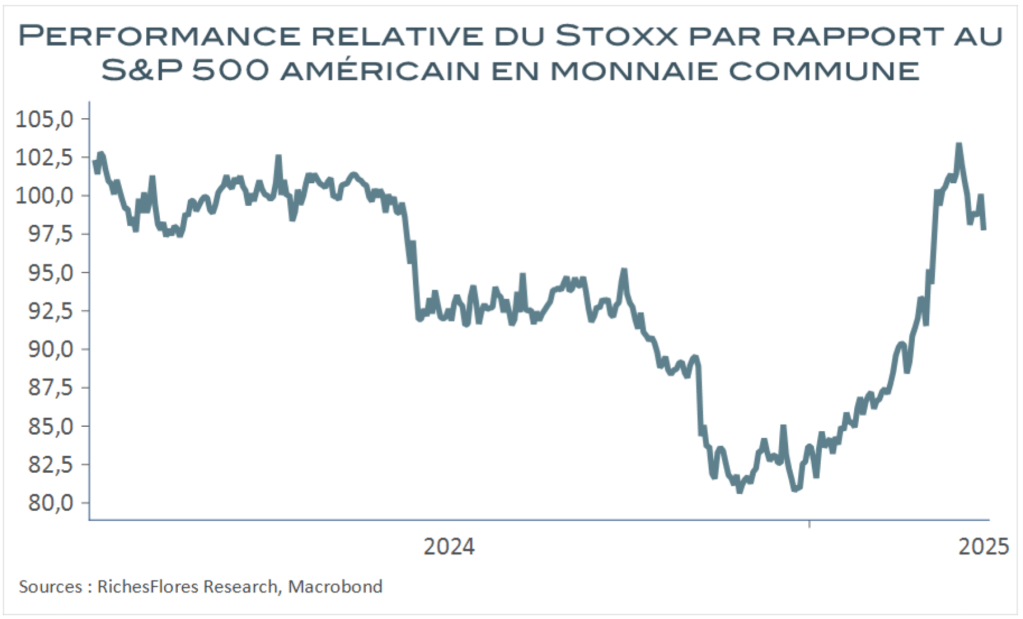

Une nouvelle fois, face à l’adversité, les Européens semblent en mesure de se souder pour apporter une réponse collective aux attaques en provenance de la nouvelle administration américaine et de la Russie, au point, même, de renouer les liens avec les Britanniques, qui avaient quitté le navire avec fracas depuis 2020. Quand bien même on aurait préféré que ce regain d’ambition ait eu lieu il y a bien longtemps et pour d’autres causes, on est tenté d’y voir un signe encourageant que les marchés ont salué comme il se doit depuis le début de l’année. Cette confiance est-elle véritablement justifiée ?

Des atouts maîtres

L’expérience du premier et dernier grand plan de relance pan-européen de l’été 2020, en plein covid, n’aide pas à se satisfaire des effets d’annonce. Cinq ans plus tard qui peut dire, en effet, à quoi ce dernier a servi ? Le bilan de cette initiative à 750 milliards d’euros de l’époque, plus de 900 milliards d’aujourd’hui, est bien impossible. Lorsqu’ils ont été utilisés, les fonds alloués ont le plus souvent été disséminés dans des canaux de distribution aux destinations incertaines, avec des retombées économiques improbables. À qui la faute ? Nul ne sait vraiment le dire mais il est un fait incontestable : l’initiative aurait sans aucun doute été mieux utilisée si elle avait été traduite en un axe stratégique de développement pan-européen plutôt que laissée au bon vouloir des gouvernements plus ou moins en mesure ou prêts à les implémenter. Or, c’est précisément ce qu’apporte le programme ReArm Europe, à travers trois principales caractéristiques :

Une action commune et ciblée. Les sommes allouées ont pour destination unique la défense, à raison de 150 milliards de prêts de la Commission pour soutenir les investissements des États membres et d’une dérogation au pacte de stabilité et de croissance qui permettra à chaque pays d’investir jusqu’à 1,5 % de son PIB dans le militaire au cours des quatre prochaines années, soit environ 650 milliards d’euros.

Un effort, avant tout, industriel, en mesure de ralentir, voire d’inverser le processus de désindustrialisation en cours. Les ramifications sectorielles et régionales qui devraient en découler pourraient être substantielles. L’industrie a cette particularité, en effet, d’entrainer en amont et en aval de son processus productif un grand nombre d’entreprises d’origines diverses et de sous-traitants issus du tissu des petites et moyennes entreprises. Les effets de levier assortis à l’effort d’investissement requis peuvent donc être importants, y compris au niveau régional, l’industrie ayant cette capacité à participer à un remaillage industriel dont pourraient profiter de nombreuses régions qui, ces dernières décennies, ont souffert du phénomène inverse de désertification industrielle en Europe.

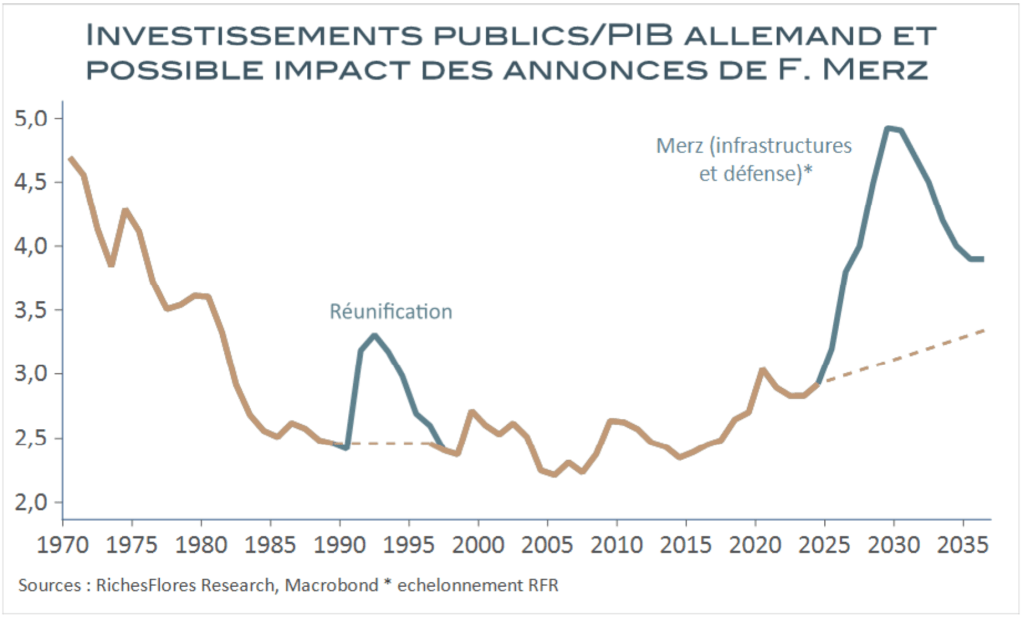

Les initiatives relayées par des programmes nationaux, qui devraient en démultiplier les effets. C’est tout particulièrement le cas en Pologne et plus encore en Allemagne, où F. Merz, avant même son arrivée à la chancellerie, a fait adopter en un temps record deux programmes de réformes inédits sous la forme : 1- d’un fonds spécial de 500 milliards d’euros destiné à une remise à niveau des infrastructures du pays 2- d’un assouplissement de la réglementation en matière de frein à l’endettement, en portant la limite du déficit public de 0,35 % du PIB à 1 % pendant dix ans pour les dépenses de défense. L’ensemble pourrait représenter jusqu’à 1000 milliards d’euros, répartis sur les 10 à 12 prochaines années, soit jusqu’à 2 % du PIB de 2024 par an ; un effort plus de deux fois supérieur à celui engagé au moment de la réunification, au début des années quatre-vingt-dix.

Pour quels résultats ?

Le chiffrage des effets des politiques publiques est toujours un exercice périlleux, ses résultats dépendant d’une multitude de critères susceptibles de rendre les initiatives plus ou moins efficaces, fonction des secteurs dans lesquels les investissements sont réalisés, des besoins, de la capacité des entreprises privées à prendre le relai des États, selon, notamment, leur niveau d’endettement, ou encore de la gouvernance.

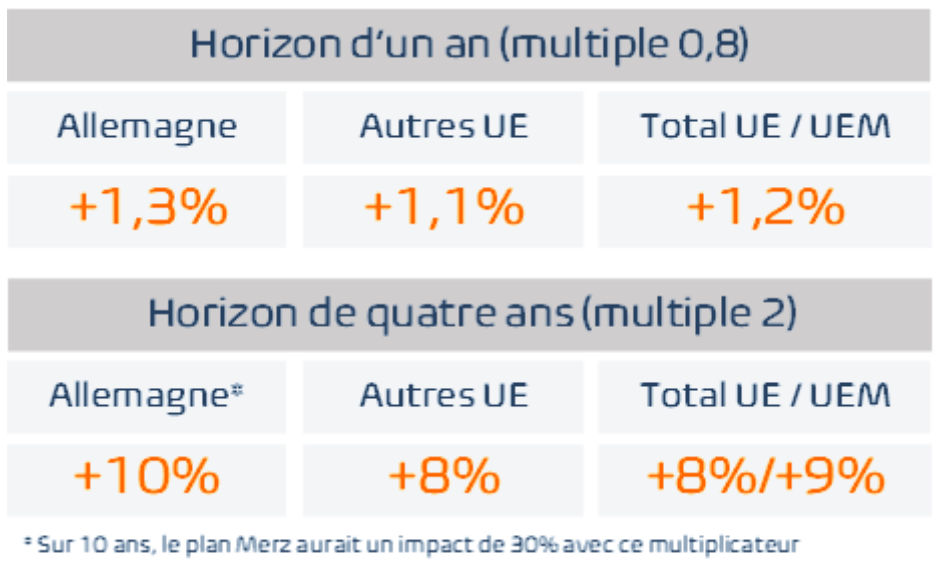

Selon le FMI, le multiplicateur des investissements publics des économies avancées peut être de 0,8 point de PIB pour une augmentation d’un point du taux d’investissement public en pourcentage du PIB la première année et dépasser 2,0 points à l’horizon de quatre ans. Appliquer ces coefficients donne des résultats spectaculaires. Toutes choses égales par ailleurs et avant les effets de second tour qu’une impulsion généralisée pourrait provoquer dans une région très intégrée telle que l’UE, ces programmes représenteraient un surcroît de croissance de respectivement 1,3 % et 1,2 % à horizon d’un an pour l’Allemagne et l’UE dans son ensemble et de 10 % et 8 % à 9 % respectivement au bout de quatre ans.

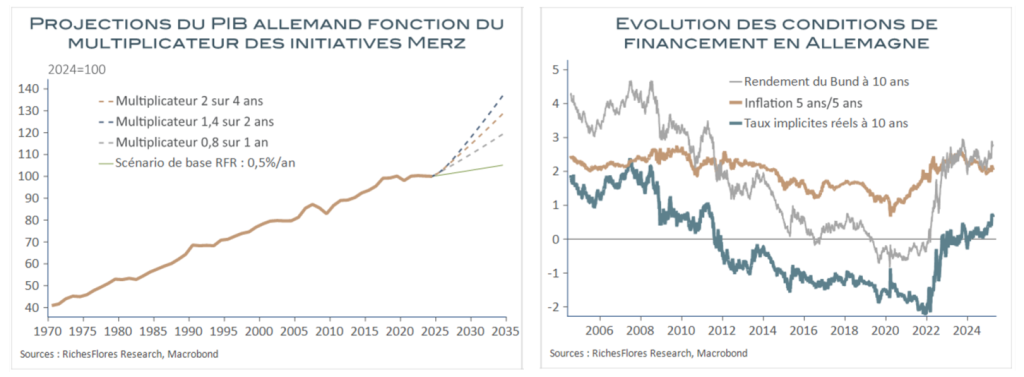

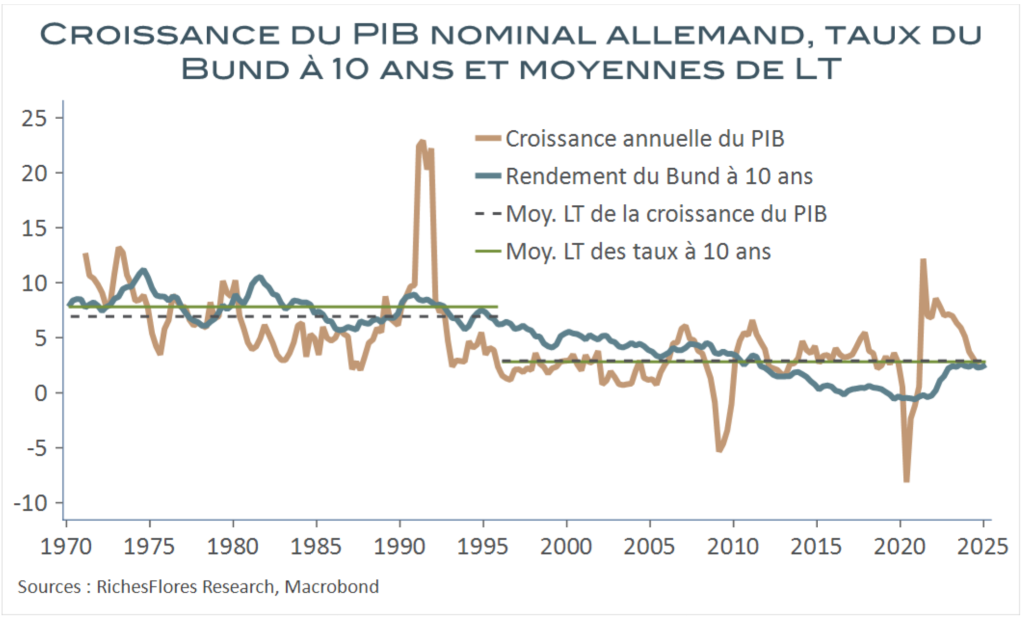

L’impact, toutes choses égales par ailleurs, des initiatives de ce mois de mars 2025 est donc considérable, justifiant le regain d’optimisme des investisseurs mais aussi la hausse des taux d’intérêt allemands et, de facto européens, qui s’en est suivie.

À terme, en effet, le niveau des taux de financement finit toujours par converger vers celui de la croissance nominale du PIB. Plus que les craintes de dérapage des finances publiques, c’est bien la perspective d’une croissance, à terme, revigorée, que semblent avoir pris en compte les marchés obligataires, à ce stade.

On aimerait, naturellement, pouvoir s’arrêter sur cette note mais, derrière l’expression attitrée « toutes choses égales par ailleurs » qu’utilisent les économistes pour ce type d’estimations, se cachent des entraves de taille, susceptibles de constituer autant de barrages à ces perspectives réconfortantes.

Nul ne sait dire jusqu’où iront les conséquences de la guerre commerciale initiée par le président américain, ni pour l’économie américaine, ni pour le reste du monde, quand il est, par ailleurs, bien difficile d’anticiper comment le contexte géopolitique européen pourrait évoluer dans les mois à venir.

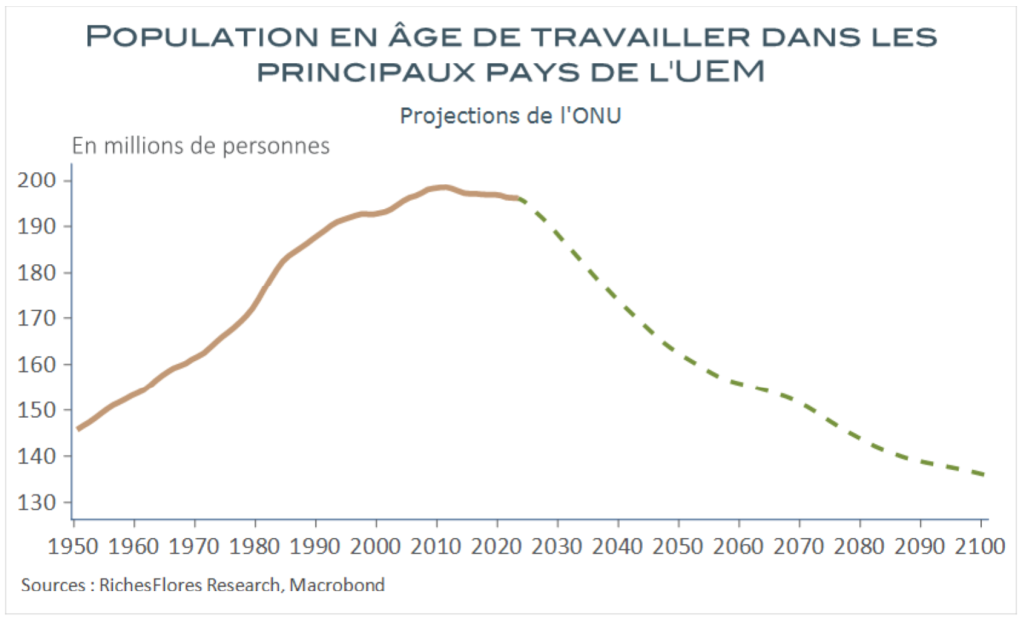

Plus fondamentalement se pose, aussi, la question des ressources à disponibilité de l’Europe pour mener à bien sa stratégie d’indépendance économique et militaire à l’égard des Etats-Unis. En retard sur le front technologique, pauvre en matière premières, l’Europe est aussi confrontée à un déficit démographique vertigineux, avec une perte programmée de sa population en âge de travailler d’un quart d’ici 2050.

Acquérir les moyens de leur ambition demandera aux Européens de déplacer encore des montagnes.

Date de rédaction : 1er avril 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

0n ne l’attendait plus : l’après Covid s’était avéré désastreux pour l’économie européenne, prise en étau entre l’inflation, la hausse des taux, la fin des approvisionnements russes et le ralentissement du commerce international. Depuis la fin 2019, le PIB européen a cru trois fois moins vite que celui des Etats-Unis. La période de disette touche-t-elle […]

Le sujet d’une possible crise du dollar et de la dette américaine s’est imposé depuis le retour de D. Trump à la tête des Etats-Unis. La volonté affichée par le président américain de négocier une dépréciation du dollar à l’occasion d’un accord international conclu dans sa résidence de Mar-a-Lago n’est naturellement pas étrangère à ces […]

Le second mandat de D. Trump est marqué d’une radicalité protectionniste sans égale depuis les années d’avant la 2nde guerre mondiale. Depuis sa prise de fonction, le 20 janvier, le président américain a déjà imposé ou menacé de droits de douane de : L’énumération, à quelques oublis près, donne le tournis. L’épopée, pourtant, n’est sans doute […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.