Localisez-vous et découvrez l'agence la plus proche

Les agences les plus proches de chez vous

Si la pertinence patrimoniale des solutions classiques comme l’assurance-vie, l’immobilier ou l’épargne-retraite n’est plus à démontrer, il peut être judicieux de les compléter par des placements originaux. Ceux-ci peuvent être particulièrement pertinents pour diversifier vos portefeuilles ou anticiper sereinement votre retraite ou votre transmission.

Leur spécificité ? Jouer le temps comme un allié, en évitant les effets de mode et en pilotant les investissements selon des horizons déterminés.

L’histoire de la Tontine, d’hier…

1653 : il y a 372 ans… La naissance du système tontinier

Sous les auspices de Louis XIV, une nouvelle formule d’épargne est imaginée. Cette dernière est destinée à recueillir et à faire fructifier les cotisations des adhérents, à leur unique profit.

1844 : La fondation du Conservateur

Eugène Riffault, censeur de la Banque de France, et le général Just-Frédéric Riffault, commandant de l’École polytechnique, modernisent le concept de la Tontine pour en faire un système d’épargne original qui s’appuie sur une gestion financière moderne et sécurisante : c’est la création des Associations Mutuelles Le Conservateur.

… à aujourd’hui

Association collective d’épargne viagère, la Tontine actuelle réunit des épargnants qui investissent des fonds en commun pour une durée de 8 à 25 ans. A l’échéance, vous bénéficiez alors d’une épargne disponible qui pourra être affectée, selon vos besoins, à la réalisation de vos projets, abattements fiscaux à la clé.

Mais pourquoi choisir un placement de longue durée ?

- La Tontine fait du temps un allié.

Mieux, l’indisponibilité de l’épargne jusqu’au terme de la Tontine est l’une des clés de sa performance. Libérés de toute contrainte de liquidités, les gestionnaires disposent d’une souplesse de gestion unique. Ils bénéficient de marges supplémentaires pour chercher de la performance sur les marchés porteurs, avant de sécuriser le portefeuille progressivement au fur et à mesure que l’échéance de sortie approche. C’est cette gestion évolutive qui fait de la Tontine une solution multifacettes adaptée à toute stratégie patrimoniale.

- Parce que la Tontine bénéficie de la fiscalité avantageuse de

l’assurance-vie.(1)

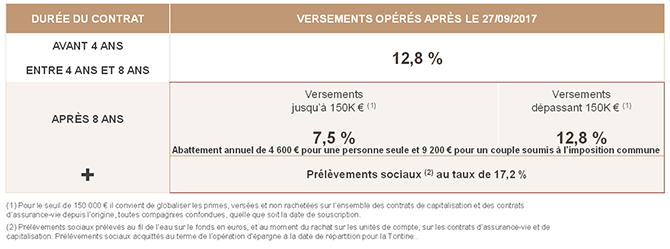

Au dénouement, seules les plus-values sont soumises à un prélèvement forfaitaire de 7,5 % après un abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à une imposition commune. Les plus-values portant sur la fraction de l’encours supérieure à 150 000 € sont soumises au prélèvement forfaitaire unique de 12,8 %, auquel s’ajoutent 17,2 % de prélèvements sociaux.

(1) Selon les textes en vigueur lors de l’édition du présent document. Le régime fiscal et social est susceptible d’évoluer.

- Parce que la Tontine est adaptée à vos différents objectifs.

Pour préparer votre retraite :

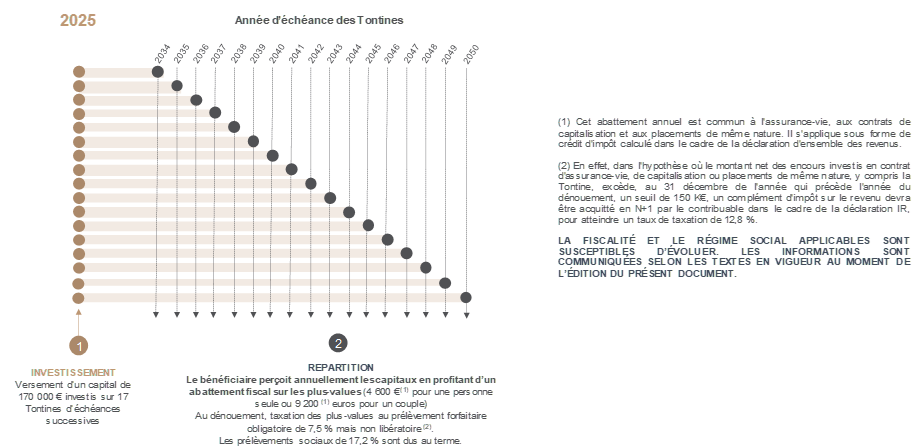

La Tontine est le support idéal pour vous constituer un capital destiné à votre départ à la retraite dans 10, 15, 20 ou 25 ans. En souscrivant des Tontines « en cascade », c’est-à-dire en répartissant votre investissement sur des Tontines d’échéances successives, entre 10 et 25 ans, vous échelonnez vos versements et récupérez les capitaux majorés des intérêts à chaque échéance successive, en profitant des abattements annuels de l’assurance-vie (1) : 4 600 € pour une personne seule,

9 200 € pour un couple. Idéal pour profiter d’un complément de revenus réguliers à la retraite.

(1) Selon les textes en vigueur lors de l’édition du présent document. Le régime fiscal et social est susceptible d’évoluer.

Pour diversifier votre patrimoine :

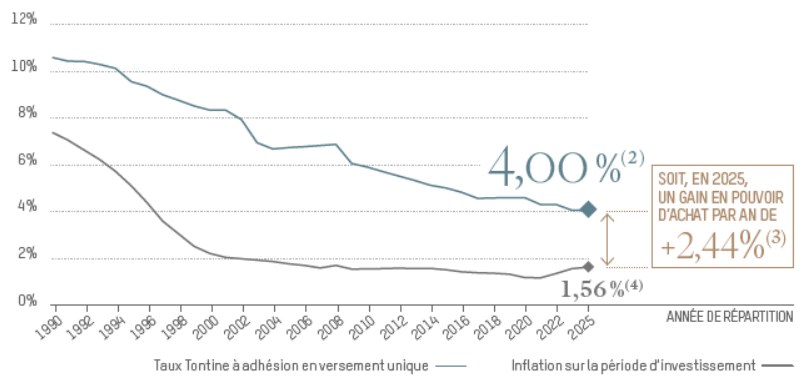

En vertu de sa gestion évolutive, la Tontine permet aussi de valoriser et de diversifier votre patrimoine sur le long terme. La part d’exposition aux marchés actions, aux actifs non-cotés et immobiliers initialement souvent majoritaire est progressivement réduite au profit d’actifs plus prudents. Résultat : au cours des 30 dernières années, la Tontine a offert un gain en pouvoir d’achat annuel de plus de compris entre +2 % et 4 % (pour une adhésion à 45 ans de durée 15 ans). La durée de la Tontine fait sa force !

(1) Inflation : source INSEE – Indice des prix à la consommation hors tabac France entière (métropole et DOM) jusqu’au 31/12/2023. Les données courant entre le 01/01/2024 et le 31/03/2024 sont établies sur la base d’une estimation de l’inflation par l’INSEE.

(2) Rendement annuel, net de frais de gestion du contrat, hors fiscalité et prélèvements sociaux, calculé au 1er avril pour une cotisation initiale versée au titre de l’adhésion à l’association collective d’épargne viagère le 1er janvier, à l’âge de 45 ans pour une durée de 15 ans, aux différentes associations échues entre le 01/01/1990 et le 01/01/2024, par un Sociétaire ayant adhéré facultativement à un contrat de prévoyance des tontiniers.

(3) Gain en pouvoir d’achat, comparativement à l’inflation, estimé au 01/04/2024 pour une cotisation unique versée au titre de l’adhésion à l’association collective d’épargne viagère échue le 01/01/2024, le 01/01/2009 à l’âge de 45 ans pour une durée de 15 ans, par un Sociétaire ayant, en complément et facultativement, adhéré à un contrat de prévoyance des tontiniers auprès des Assurances Mutuelles Le Conservateur.

(4) Rendement annuel moyen correspondant à la valorisation d’une somme dont la capitalisation aurait suivi le rythme de l’inflation, les modalités d’évaluation étant similaires à celles servant de base pour les calculs du rendement annuel moyen en Tontine.

CET EXEMPLE, FONDÉ SUR DES PERFORMANCES PASSÉES QUI NE PRÉJUGENT PAS DES PERFORMANCES À VENIR, NE CONSTITUE PAS UN ENGAGEMENT CONTRACTUEL.

Pour maîtriser une donation :

La donation intergénérationnelle ou don manuel assorti d’un pacte adjoint, avec clause de remploi en Tontine, permet à des parents ou grands-parents de transmettre à leur enfant ou petit-enfant dans les conditions idéales suivantes :

- Sur le plan fiscal, les sommes transmises en amont de l’opération d’épargne peuvent l’être en franchise de droits de donation dans la limite des abattements applicables, qui pourront se reconstituer pour permettre de transmettre à nouveau sans droits au terme du délai légal

- Le donateur garde le contrôle dans la mesure où il choisit (à travers la clause de remploi) la durée de placement afin de faire correspondre avec l’âge jugé approprié pour que le donataire ait la pleine disponibilité des sommes.

- Sur le plan financier. La période d’indisponibilité permet aux gestionnaires de saisir les opportunités financières dans le cadre d’une gestion à horizon déterminé

Pour de plus amples renseignements nous vous invitons à consulter la brochure « La transmission intergénérationnelle par Le Conservateur » et à interroger votre Agent général d’Assurance.

La prévoyance : un enjeu essentiel pour la gestion de son patrimoine

« Pour ce qui est de l’avenir, il ne s’agit pas de le prévoir mais de le rendre possible » disait Antoine de Saint-Exupéry. Et vous, avez-vous bien tout envisagé ?

L’approche Prévoyance – décès et autres accidents de la vie – complète toujours de façon opportune les stratégies patrimoniales. Cette priorité est pourtant bien trop souvent négligée. Alors pour être parfaitement armé, pensez à conjuguer ces trois volets.

Prévoyance juridique : anticiper c’est gagner !

Ici, l’enjeu est de taille : offrir des garanties à vous, à votre famille, voire à votre entreprise, dans l’hypothèse où vous vous trouviez en situation d’incapacité, notamment physique ou cognitive.

Le mariage

Le mariage offre le cadre juridique le plus protecteur pour votre conjoint, et ce, à plusieurs niveaux.

Sur le plan matériel, il statue sur le devenir des biens de chacun des époux. Cela dépend évidemment du type de contrat choisi : séparation de biens, participation aux acquêts, communauté universelle, etc. Pour une personnalisation plus fine, pensez à la possibilité d’adjoindre d’autres avantages matrimoniaux tels que le « partage inégal » ou la clause de préciput.

Le mariage confère aussi des droits au conjoint survivant lors des successions, une fois le régime matrimonial liquidé et le patrimoine successoral identifié. Tout dépendra bien sûr de la situation familiale. Ainsi, si le couple a des enfants en commun, le conjoint survivant aura deux options : recevoir l’usufruit de la totalité de la succession ou le quart de la succession en pleine propriété.

Dans le cadre de donation entre époux ou de testament, d’autres dispositions peuvent améliorer la protection du conjoint. Parmi elles, la « quotité disponible spéciale entre époux » : elle augmente le montant des droits du conjoint survivant tout en respectant la réserve héréditaire.

À noter :

- une donation entre époux n’est pas obligatoirement réciproque ;

- si elle n’est pas spécifiée dans le contrat de mariage, elle peut être révoquée de façon unilatérale ;

- on parle de « cantonnement », quand le conjoint survivant renonce à une partie de ses droits ou du leg. Cette option est plus simple à actionner qu’une modification de régime matrimonial mais elle nécessite les conseils de spécialistes.

Attention, fragile

La prévoyance peut aussi prendre en compte d’éventuelles situations d’incapacité ou de vulnérabilité liées à la vieillesse ou aux accidents. Connaissez-vous à ce titre les deux outils suivants ?

- Le mandat de protection future : une personne de confiance est désignée pour assurer la gestion des affaires personnelles et/ou professionnelles du mandant quand ce dernier n’est plus apte à gérer ses propres intérêts. Avantage : ce mandat évite les mesures de protection judiciaire et les contraintes liées à la tutelle et à la curatelle.

- Le mandat de protection future et à effet posthume : la logique est comparable mais s’applique après un décès. Là encore, une personne (ou plusieurs) est/sont chargé(e)s d’administrer et de gérer les biens de la succession pour le compte et dans l’intérêt d’un ou plusieurs héritiers identifiés. Ce mandat doit en revanche être accepté préalablement au décès du mandant par le mandataire et être légitime – par son expertise, ses compétences… – pour défendre les intérêts des héritiers (notamment mineurs) ou du patrimoine successoral (notamment une entreprise). Ce mandat est d’ailleurs souvent mobilisé par les dirigeants de société car il complète opportunément les règles statutaires et pactes d’associés ; qui eux aussi prévoient la continuité de l’entreprise en cas de décès ou d’invalidité.

Prévoyance financière : miser sur l’équilibre

La propriété immobilière est souvent le premier acte naturel de constitution d’un patrimoine.

De fait, cela évite de payer des loyers et offre une protection précieuse quand les revenus déclinent avec la retraite ou l’interruption d’une activité professionnelle.

Pour autant, une part excessive de l’immobilier dans un patrimoine présente certains inconvénients : coût de l’entretien, difficultés à percevoir certains loyers, taxation fiscale (impôt sur la fortune immobilière, sur les revenus immobiliers…), délais des opérations d’achats/ventes, absence de liquidité, impossibilité de vendre de façon partielle…

D’où l’intérêt d’équilibrer ses placements à travers d’autres outils.

Parmi eux, l’assurance-vie multiplie les avantages :

- Disponibilité : contrairement à certains préconçus, elle est liquide à tout moment(1), même avant 8 ans.

- Fiscalité avantageuse et choisie : enveloppe de capitalisation neutre fiscalement (exceptés les prélèvements sociaux sur les produits générés par le fonds en euros) et fiscalité des revenus du capital (flat-tax) avec abattements annuels sur les intérêts pour les contrats de plus de 8 ans.

- Transmission facilitée : le capital constitué au moment du décès est versé aux bénéficiaires désignés par la clause bénéficiaire hors des dispositions successorales et dans un cadre fiscale privilégié (particulièrement pour les sommes versées avant 70 ans).

D’autres outils comme le PER, peuvent participer à une bonne prévoyance financière.

De fait, le Plan Épargne Retraite peut être débloqué en cas d’ accidents de la vie (décès du conjoint ou invalidité du titulaire, etc.). Seuls les prélèvements sociaux sur les gains seront alors appliqués.

Prévoyance assurantielle : couvrir les risques

La prévoyance assurantielle consiste à assurer un aléa défini. Ainsi ; moyennant le versement d’une prime d’assurance (ou cotisation), l’assuré (ou son bénéficiaire) reçoit une prestation si survient l’aléa assuré au contrat. Contrairement à l’ assurance-vie, il ne s’agit donc pas d’une opération d’épargne mais d’une opération d’assurance d’un risque contractuellement défini.

Parmi les dispositifs les plus courants, retenez :

- les assurances emprunteur : en cas de décès de l’assuré, d’invalidité ou de perte d’emploi, elle prend en charge tout ou partie des échéances du crédit restant dû. Elle est généralement exigée par les organismes prêteurs.

- les assurances décès : un capital prédéterminé est versé au.x bénéficiaire.s désigné.s – souvent la famille – en cas de disparition de l’assuré. Elle permet par exemple de couvrir tout ou partie de la perte de revenus du foyer suite au décès.

- les assurances invalidité : en cas de perte totale et irrémédiable d’autonomie (PTIA), une rente peut être versée au.x bénéficiaire.s désigné.s pour couvrir, par exemple, l’éducation des enfants. Si la prime est souvent peu onéreuse, les montants des capitaux versés peuvent être très importants.

D’autres dispositifs sont moins connus mais peuvent retenir votre intérêt, particulièrement sur le plan professionnel :

- la garantie « Homme clé » : prévoit le versement d’un capital si un dirigeant ou un salarié essentiel à la santé financière de l’entreprise décède ou devient invalide. Elle offre ainsi à la structure un souffle d’air visant à surmonter le cap difficile.

- le contrat « Protection Associés » : vise à assurer la pérennité de la structure du capital d’une entreprise en complément, le plus souvent, d’un pacte associés. Ainsi, si un associé décède, les capitaux assurés sont versés aux autres associés désignés afin qu’ils puissent acheter les parts de l’associé décédé. Avantages : éviter l’arrivée d’actionnaires extérieurs et stabiliser la structure du capital. Elle apporte par ailleurs des liquidités aux héritiers de l’associé décédé.

Enjeu essentiel de la bonne gestion d’un patrimoine, la prévoyance nécessite anticipation et réflexion. Les solutions sont nombreuses et peuvent se compléter afin de répondre le mieux possible aux conséquences d’une invalidité ou d’un décès.

Pour équilibrer vos choix selon votre profil et intérêts et accéder aux solutions les plus optimisées, faites appel à l’un de nos experts.

(1) Dans le cadre de l’application de la loi Sapin II, la disponibilité du capital des contrats d’assurance-vie peut toutefois être limitée temporairement par le Haut Conseil de Stabilité Financière (HCSF).

Avec 2 049 milliards d’euros à fin mai 2025(1) , l’assurance-vie est plébiscitée par les épargnants français. Principaux facteurs d’attraction : un cadre fiscal spécifique et un excellent outil de transmission de patrimoine. Dans ce cadre il est essentiel de porter une attention particulière à la rédaction de la clause bénéficiaire.

Solution d’épargne et de revenus complémentaires, l’assurance-vie est aussi un excellent vecteur de transmission du patrimoine.

Commençons par un rappel : la clause bénéficiaire désigne celles et ceux à qui seront versés les capitaux au dénouement du contrat, c’est à dire au décès de l’assuré. Et ce, hors succession, avec une fiscalité spécifique. On saisit dès lors l’enjeu de bien la rédiger et de la requestionner régulièrement.

La question des dates de souscription

Les capitaux versés au moment du décès sont soumis à une taxation spécifique selon la date d’adhésion et ou du versement.

| Versements après le 13 octobre 1998 | ||

| Avant… | Après… | |

| …l’âge de 70 ans | ||

| Adhésion postérieure au 20 novembre 1991 | Taxation des capitaux décès (20 % ou 31,25 % au-delà de 700 000 €) après abattement de 152 500 € par bénéficiaire | Intégration des primes versées après 70 ans dans l’actif successoral après un abattement global de 30 500 € par assuré et imposition selon les règles de droit commun en fonction du lien de parenté entre l’assuré et le bénéficiaire. Les intérêts sont exonérés. |

À retenir : nonobstant les dates, le conjoint (lié par un contrat de mariage ou un PACS), ne paie aucune fiscalité(2) sur les capitaux décès qu’il reçoit.

Clause standard ou sur-mesure ?

Au-delà de ces aspects fiscaux, bien rédiger la clause bénéficiaire, permet, de prévoir la répartition des capitaux au moment du décès de l’assuré.

Le plus souvent, la clause bénéficiaire standard répond aux souhaits des souscripteurs : protéger le conjoint et ses propres enfants.

Pour autant, selon votre situation individuelle, il est possible de façonner une solution personnalisée maîtrisant les répercussions fiscales.

Les personnes vivant en union libre, par exemple, peuvent mentionner leur concubin comme bénéficiaire principal. Si ce n’est pas le cas, les droits de succession s’élèveraient à 60 % !

La juste rédaction de la clause bénéficiaire est par ailleurs essentielle à de nombreux niveaux :

- Dans le cas où le/les bénéficiaires ne sont pas identifiés ou identifiables, les capitaux décès réintègrent la succession et perdent ainsi le bénéfice de la fiscalité favorable de l’assurance vie

- Il est important de prévoir des bénéficiaires de second rang dans le cas où le bénéficiaire de premier rang n’existe plus, est décédé ou renonce aux capitaux décès. De même, les notions de représentation et de renonciation doivent être prévues dans la rédaction de la clause bénéficiaires.

- Enfin, lorsque les bénéficiaires sont désignés, il faut bien veiller à déterminer leurs parts respectives, de préférence en pourcentage et non en montant.

Une attention particulière à porter aux primes manifestement exagérées

Comme les capitaux versés au décès de l’assuré sont réputés hors succession, ils n’obéissent pas aux règles de répartition du patrimoine entre quotité disponible et réserve héréditaire.

Attention néanmoins, si un héritier réservataire (enfants dans la majorité des cas) s’estime lésé, il peut saisir la justice.

Pour statuer sur le sujet, les juges évaluent un certain nombre de critères comme la périodicité des rachats, le montant des versements (selon la situation patrimoniale, familiale et financière), etc. S’il est considéré que le montant est manifestement exagéré, les capitaux seront finalement soumis aux règles civiles et fiscales de la succession..

À noter : il peut paraître peu judicieux, sur le strict plan fiscal, d’intégrer dans la rédaction de sa clause bénéficiaire des personnes ou organismes déjà exonérés de droits de succession ; comme les conjoints ou partenaires de PACS exonérés de droits de succession depuis 2007 ou, entre autres, des associations ou fondations reconnues d’utilité publique.

En revanche, sur le plan civil, la clause bénéficiaire désignant le conjoint survivant permet de le protéger L’argument fiscal ne fait pas tout !

Mise à jour régulière

Naissance d’un enfant, d’un petit-enfant, décès, séparation, variation patrimoniale importante…

Au cours d’une vie, beaucoup d’événements peuvent nécessiter des ajustements dans la rédaction de la clause bénéficiaire. Côté formel, un simple courrier suffit pour la modifier et l’adapter à la réalité et à la volonté de l’assuré.

Les intérêts d’une clause sur-mesure

Que ce soit sur le plan fiscal ou civil, l’assurance-vie présente de nombreux intérêts. Ces intérêts sont renforcés par la juste rédaction de la clause bénéficiaire et au recours, lorsque la situation le justifie à des clauses sur-mesure qu’il convient de rédiger avec l’aide de conseils. Deux exemples : la clause bénéficiaire démembrée et la clause bénéficiaire à option.

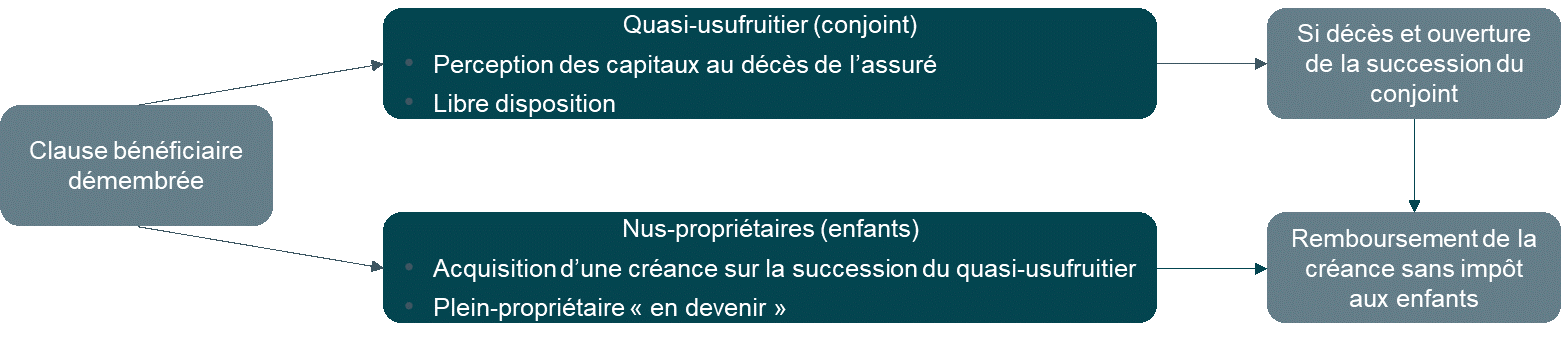

Démembrement de la clause bénéficiaire

Il permet de protéger le conjoint survivant en le désignant quasi-usufruitier des capitaux décès, tout en donnant la nue-propriété aux enfants. Résultat : l’usufruitier peut, sous certaines conditions, disposer librement du capital tandis que le nu-propriétaire aura un droit de créance sur la succession du conjoint usufruitier. Cette créance serait dès lors considéré comme un passif de succession, déductible à ce titre des droits de succession de l’usufruitier.

Clause à options ou « clause à tiroirs »

Elle indique un bénéficiaire qui pourra choisir une fraction du capital décès parmi plusieurs options déterminées par le souscripteur-assuré : 100 %, 75 %, 50 % par exemple. Le solde sera versé aux autres bénéficiaires désignés dans la clause.

Le conjoint premier bénéficiaire peut ainsi adapter son choix à ses besoins au moment du dénouement du contrat.

Attention : cela exige d’obéir à plusieurs règles de forme qu’un expert saura vous préciser.

Vous l’avez compris : rédiger la clause bénéficiaire s’inscrit dans une analyse patrimoniale, personnelle et familiale globale. Avec des objectifs bien définis au plan successoral, civil et fiscal.

D’où l’importance d’être accompagné par un professionnel. En plus de vous aider à clarifier votre vision, il saura la traduire au plus près de vos souhaits ; et vous conseiller régulièrement selon les changements législatifs et votre évolution personnelle.

(1) Source : France Assureurs

(2) Sous réserve des prélèvements sociaux qui n’auraient pas été prélevés sur les gains.

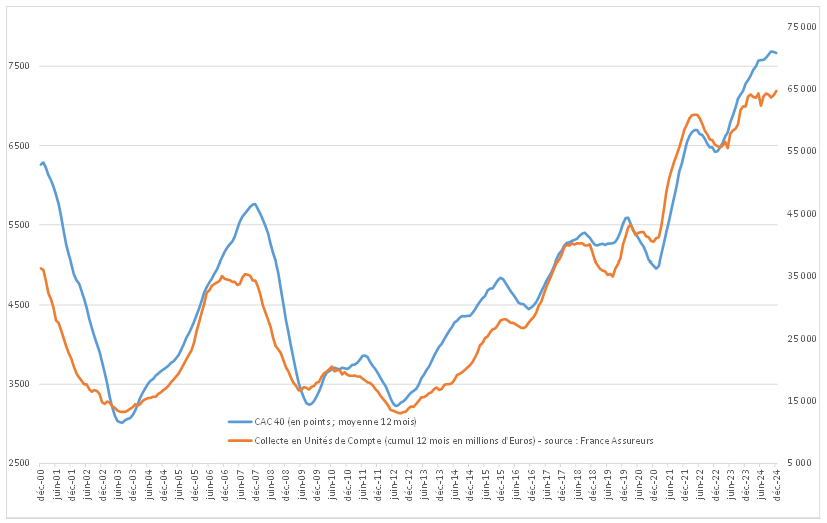

Comment valoriser et diversifier son épargne dans la performance et l’équilibre ? Le tout sans subir ce fameux indice de la volatilité des marchés – VIX pour volatility index – représentatif des phases de stress des marchés financiers ? Nous vous partageons trois solutions.

« La peur est mauvaise conseillère » dit l’adage à raison. Alors, quand l’actualité boursière met la pression, il est urgent… de se poser ; pour analyser et composer.

D’autant que le biais cognitif nommé « pensées de groupe » amplifie les mouvements d’achats ou de ventes. Car les épargnants, sans en avoir conscience, accompagnent voire amplifient souvent les tendances des marchés financiers. Les moutons du Panurge de Rabelais ou plus spécifiquement le biais de la finance comportementale…

Une logique pas si logique

Les épargnants investissent plus massivement en Bourse quand les marchés vivent des périodes de hausse importante ; et présentent en conséquence des niveaux élevés. Ils sont plus rares à investir quand les baisses sont importantes ou que les niveaux sont bas (cf. schéma infra).

Pour les experts, il semble pourtant naturel d’anticiper une baisse quand les marchés sont hauts et une hausse quand ils sont bas.

Source CAC 40 : Bloomberg – Source collecte en unités de compte : France Assureurs

Résultat : entre les périodes dominées par des réactions irrationnelles et la tendance humaine à privilégier, le fait récent au potentiel à venir, difficile de s’y retrouver !

Pour vous orienter vers des types de placement robustes, performants et équilibrés, sans y engloutir trop de temps, nous vous proposons trois stratégies.

Toutes distinctes mais avec un dénominateur commun : elles donnent de la valeur au temps.

Produits structurés : diversification et visibilité

Ils présentent deux caractéristiques principales :

- Une date de remboursement définie d’avance : soit avec une échéance fixe soit avec des possibilités de remboursement en cours de vie (entre 2 et 10 ans).

- Un couple rendement/risque bien identifié par les épargnants dès souscription.

Résultat : plus de lisibilité et de sérénité dans les tumultes boursiers.

Exemple : parmi les produits structurés proposés par Le Conservateur, les bien nommés Conservateur Double Opportunité cumulent les atouts.

Ils permettent de bénéficier à échéance d’une performance positive ; que l’indice boursier de référence soit à la hausse (dans la limite de +40/45/50% pour les supports actuellement commercialisés) ou à la baisse (jusqu’à -40/-45/-50% pour les supports actuellement commercialisés).

Cette mécanique originale permet de mettre à profit la volatilité des marchés financiers (à la hausse comme à la baisse) pour créer dans la durée de la performance.

La logique est identique pour les supports qui proposent une garantie du capital au terme. Ainsi, même si le produit structuré traverse à un moment une moins-value latente, l’épargnant sait qu’il retrouvera son capital au terme prévu d’entrée ; tout en optimisant la performance initialement envisagée.

Fonds datés : le temps compte !

À l’inverse des produits structurés dont la gestion vise à suivre mécaniquement une formule définie ou un indice financier, les fonds datés sont gérés activement par des professionnels de la gestion d’actif. Les plus répandus sont les fonds obligataires à échéance.

Ces fonds obligataires, majoritairement investis dans des obligations d’entreprises présentent deux caractéristiques avantageuses :

- une date d’échéance connue à l’avance ;

- la possibilité de capitaliser les intérêts issus des obligations jusqu’à leur échéance (appelé « portage obligataire ») ;

- Ces fonds bénéficient également d’une diversification des risques liée aux nombres d’émetteurs différents au sein des portefeuilles.

La gestion active de ces fonds visent à évaluer régulièrement la qualité des titres détenus afin d’éviter les émetteurs obligataires présentant les risques jugés les plus importants.

Gestion à horizon déterminé : souplesse et performance

Cette technique permet de maximiser le rendement d’un portefeuille d’actifs financiers selon un terme fixé d’avance.

Son principe : moduler sa composition en fonction du temps restant avant échéance pour capter la performance à long terme des marchés financiers ; tout en sécurisant progressivement les placements à l’approche du terme.

Le Plan d’Épargne Retraite offre par exemple ce type de gestion profilée.

Le PER, grâce à l’option de gestion profilée, propose une gestion évolutive permettant de réduire progressivement les actifs les plus dynamiques – à l’approche de l’âge déclaré et prévisible de départ à la retraite, c’est-à-dire du terme prévisible de consommation de son épargne.

La Tontine s’inscrit aussi dans cette gestion à horizon déterminé.

Majoritairement investie au début de sa gestion sur les actifs les plus dynamiques – actions, actifs non cotés, dettes obligataires privées… – elle fait peu à peu place, à mesure qu’approche l’échéance, à des actifs plus prudents. Résultat : une performance consolidée.

En somme, la gestion à horizon déterminé permet :

- de capitaliser sur la dynamique de long terme des marchés financiers,

- tout en bénéficiant d’une sécurisation des placements à l’approche du terme – en évitant ainsi les mauvaises surprises au moment où l’épargne est récupérée.

Dernier atout de la gestion à horizon déterminée : l’opportunité d’une planification patrimoniale grâce aux différentes échéances des placements sélectionnés et adaptée à chaque profil d’investisseur (prudent, équilibré, dynamique).

Et vous, quel épargnant êtes-vous ?

Seule une approche personnalisée et sur-mesure permet de trouver la bonne place de ces solutions dans les patrimoines de chacun. Le produit d’épargne n’est en effet adapté que si il répond à un objectif identifié et à un profil d’épargnant. Contactez-nous !

Comment prolonger son niveau de vie à l’issue de sa vie professionnelle ? Quelle stratégie adopter pour optimiser ses revenus et sa fiscalité sans mettre son patrimoine en danger ? Nos experts vous éclairent.

Anticiper face à un contexte compliqué

C’est un fait démographique : l’allongement structurel de l’espérance de vie conjugué à la baisse de la natalité font chuter le ratio « cotisants/retraités ». Et selon les analyses sur Comité d’Orientation des Retraites, la dégradation va probablement s’amplifier. Résultat : une baisse prévisible du taux de remplacement qui devrait converger vers 50 % ; soit un niveau de vie à la retraite réduit de moitié par rapport aux derniers revenus d’activités.(1)

D’où l’importance de se constituer en amont une épargne destinée à une retraite par capitalisation ; elle complètera opportunément les revenus liés au régime par répartition.

La question de la capitalisation

Si l’ambition parait simple sur le papier, le chemin des solutions s’avère compliqué. Car il s’agit de se poser les bonnes questions pour conserver le plus de liberté possible dans ses choix futurs.

Sachez par exemple que la sortie des solutions traditionnelles d’épargne retraite (PERP, Madelin, Article 83…) se faisait principalement sous forme de rente. Avec ces solutions, lors du décès de l’assuré au contrat, le conjoint survivant peut, sous conditions, percevoir une réversion de la rente. Mais au décès du conjoint, les descendants ne peuvent prétendre à aucune transmission du capital non consommé. Le capital constitutif de la rente reste en effet aliéné à l’établissement financier auprès de qui la souscription a été opérée.

Alors comment concilier revenus complémentaires, fiscalité raisonnée et transmission de patrimoine ?

Au total, si l’évolution du PIB français par habitant a accusé un certain retard relativement à l’Allemagne au cours de la décennie écoulée, la situation n’a rien de celle d’un déclin, quand la France a plutôt mieux réussi à se protéger des crises de ces trois dernières années que la plupart de ses voisins.

Prévoir pour mieux vivre sa retraite

Pour commencer, il s’agit d’évaluer le plus finement possible ses futurs besoins de revenus ; en analysant avec soin le train de vie escompté. La réduction des revenus peut notamment impliquer moins d’impôts. Quant aux frais de déplacement liés à l’activité (essence, entretien de voiture…), ils sont aussi susceptibles de diminuer.

Pour autant, cette période peut générer des dépenses supplémentaires, notamment en santé et loisirs (voyages, activités…).

Dès lors, il faut pouvoir compter sur une épargne retraite qui combine régularité des revenus et disponibilité des capitaux.

Deux autres paramètres méritent d’être intégrés à l’analyse.

- La prévoyance : si je décède, mon conjoint et/ou mes enfants seront-ils protégés avec l’épargne constituée ?

- La transmission : s’il reste de l’épargne non-consommée à ma disparition, sera-t-elle transmise dans de bonnes conditions ?

L’analyse multifactorielle s’avère donc essentielle.

Et l’enjeu est de taille : composer une solution retraite optimisée aux plans économique, fiscal, civil et prévoyance.

Donner de la valeur au temps…

Cette évidence est parfois négligée : le temps long est le meilleur ami de votre épargne. Imaginez…

Quand on se constitue une épargne retraite à 50 ans, elle ne sera utilisée que dans

14 ans – 64 ans étant l’âge cible de départ en retraite. S’y ajoutera un temps de consommation qui pourra varier de 15 à plus de 40 ans selon les trajectoires.

Cette amplitude encourage les solutions d’épargne de moyen et long terme.

Avantages : bénéficier des tendances positives des marchés financiers et lutter contre les effets de l’inflation. Car avec un taux réel (taux d’intérêt moins taux d’inflation) autour de -2 % par an pendant 20 ans, l’épargne peut perdre plus d’un tiers de sa capacité de consommation.

Focus sur trois options d’épargne de moyen et long terme.

L’assurance-vie, pierre angulaire de la stratégie patrimoniale

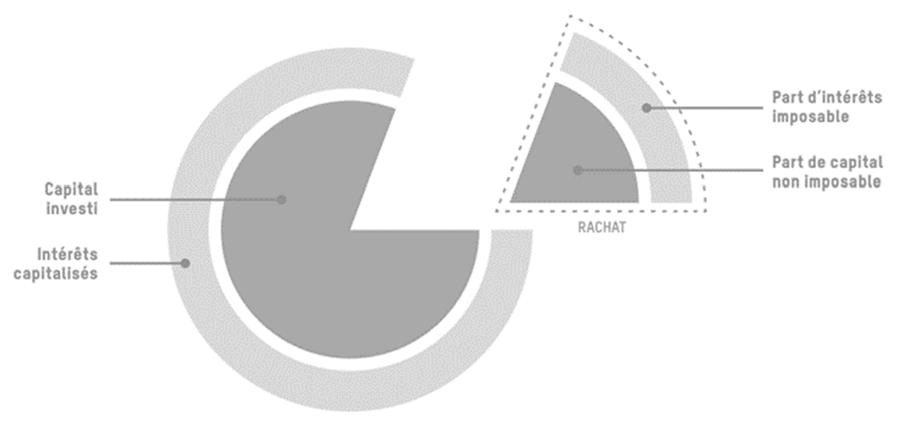

Premier avantage du contrat d’assurance-vie : son traitement fiscal favorable. De fait, excepté les prélèvements sociaux relatifs au rendement du fonds en euros – et un éventuel Impôt sur la fortune immobilière (en cas d’investissement dans des supports immobiliers) – cette enveloppe de capitalisation est fiscalement neutre jusqu’à la sortie du contrat.

À ce moment – nommé rachat – deux autres facteurs atténuent la fiscalité :

- L’effet d’assiette : quand le rachat porte sur une partie du contrat, seuls les intérêts capitalisés depuis la souscription portent à fiscalité, le capital initial n’est pas taxé. Ainsi la part fiscalisée du rachat se trouve réduite.

- L’effet taux : même simplifiée depuis l’adoption en 2017 de la flat tax sur les produits financiers, la fiscalité du contrat d’assurance-vie reste un cas particulier. En plus d’un taux d’imposition sur le revenu spécifique (7, 5 % ou 12,8 %).(2)

Les contrats ouverts depuis plus de 8 ans bénéficient d’abattements annuels sur les intérêts. Leurs montants : 9200 € pour un couple soumis à imposition commune et 4600 € pour un célibataire.

Au-delà de ces avantages fiscaux, le contrat d’assurance-vie déploie trois autres atouts :

- Maîtrise : la perception de vos revenus complémentaires ne se fait pas de façon systématique mais selon vos envies et besoins réels.

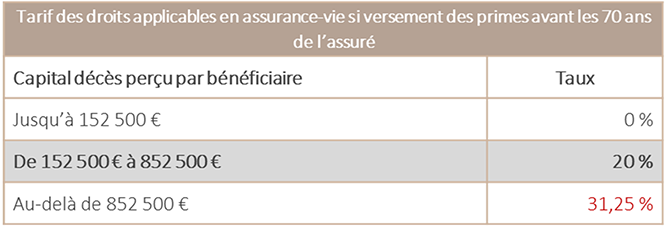

- Transmission facilitée : le capital constitué par le contrat d’assurance-vie n’entre pas dans la masse successorale au décès de l’assuré. Il bénéficie dès lors d’une fiscalité favorable. Ainsi, les versements effectués avant les 70 ans de l’assuré sont exonérés de droits de jusqu’à 152 500 € par bénéficiaire. Au-delà, ils sont taxés entre 20 et 31,25 % selon les sommes transmises. Pour rappel, les successions entre parent et enfant sont soumis à une fiscalité (après abattement de 100 000 €) pouvant atteindre jusque 45 %.

- Libre choix : le détenteur d’un contrat d’assurance-vie peut désigner les bénéficiaires de son choix, grâce à la rédaction de la clause bénéficiaire, dès lors que le principe de réserve héréditaire est respecté.

Et tordons le cou à une idée reçue : on peut librement sortir de ce contrat d’épargne disponible, même avant la 8ème année du contrat.(3)

Le PER : un cadre moderne et complémentaire

Le Plan d’Épargne Retraite a été créé en 2019 dans le cadre de la loi PACTE. Il permet de se constituer une épargne disponible au moment du départ en retraite.(4)

Par rapport aux dispositifs antérieurs, ses atouts sont multiples.

- Ce dispositif peut être nourri avec différents flux (individuel, collectif, obligatoire). Il peut également accueillir par transfert le capital des dispositifs précédents (Madelin, PERP, article 83, etc.) et ainsi simplifier la gestion de l’épargne retraite. Noter que le PER est librement transférable d’un établissement financier à un autre.

- Une fois en retraite, il offre une forme de liberté au moment de récupérer son épargne. Alors que la sortie de la plupart des dispositifs précédents se faisait sous forme d’une rente viagère, le PER offre le choix : sous forme de capital (en une fois ou de façon fractionnée), de rente ou les deux. Avantage : faciliter la maitrise de son épargne et de ses revenus futurs.

- Les cotisations versées dans un Plan d’Épargne Retraite Individuel (PERIN) peuvent être déduites des revenus professionnels imposables(5). Résultat : un cercle vertueux puisque l’économie fiscale générée peut être à nouveau réinvestie dans l’épargne.

Pour autant, deux facteurs incitent à la prudence.

- Sur le plan fiscal : quand l’heure de la retraite sonne, les primes rachetées rejoignent les revenus imposables ; et sont à ce titre soumis au barème progressif de l’impôt sur le revenu. Mieux vaut dès lors bien évaluer en amont l’écart d’imposition entre le moment de la constitution de l’épargne et celui de la restitution (retraite). Seule cette analyse rigoureuse décidera du réel attrait fiscal du PER.

- Sur le plan successoral : en cas de décès, le PER peut être soumis à une fiscalité moins avantageuse que le contrat d’assurance-vie. De fait, si le titulaire du contrat disparait après 70 ans, les capitaux non-affectées au service de la rente rejoignent la masse successorale, avec un abattement unique de 30 500 € par assuré (plus-value comprise). Toutefois un travail rigoureux en amont sur les clauses bénéficiaires pourra en limiter les impacts.

La Tontine : une solution complémentaire pour renforcer et diversifier votre patrimoine

Nous avons vu que les capitaux liés aux contrats d’assurance-vie ne sont pas intégrés à la succession. Il s’agit donc, dans la mesure du possible, de ne pas les consommer en totalité.

Par ailleurs, celui qui souscrit à un PER devra en sortir de façon progressive s’il veut éviter que la charge fiscale n’écrase ses économies initiales.

Bonne nouvelle : la Tontine du Conservateur offre une solution complémentaire !

Son avantage : permettre de générer, dans les 8 à 25 ans qui suivent son ouverture, des flux annuels réguliers.

Ces échéances de placement versées sous forme de capital permettent ainsi une planification patrimoniale de long terme.

Avec deux atouts très convaincants :

- Elles offrent la même fiscalité avantageuse que les contrats d’assurance-vie sur les revenus générés (abattements annuels de 4600 € ou 9200 €).

- Si l’assuré vient à disparaitre et que les capitaux sont couverts d’une assurance décès, la transmission vers les bénéficiaires s’opère dans un cadre fiscal avantageux. De fait, l’assiette de taxation sera réduite à la seule prime d’assurance décès.(6)

Conclusion : la constitution d’une épargne complémentaire doit répondre à des objectifs et contextes multiples. Cela implique une fine expertise patrimoniale et une connaissance approfondie des périmètres de chaque dispositif.

Et souvenez-vous : une solution équilibrée passe souvent par la complémentarité !

Le saviez-vous ?

Selon l’INSEE, dans 46 % des couples ayant aujourd’hui 50 ans, le dernier vivant sera centenaire.

(1) Rapport du Conseil d’Orientation des Retraites.

(2) Auxquels s’ajoutent 17,2 % au titre des prélèvements.

(3) Dans le cadre de l’application de la loi Sapin II, la disponibilité du capital des contrats d’assurance-vie peut toutefois être limitée temporairement par le Haut Conseil de Stabilité Financière (HCSF).

(4)Hors cas spécifiques : accidents de la vie et acquisition de la résidence principale.

(5) Dans les limites prévues par le législateur (exemple : 10 % de 8 fois le Plafond Annuel de la Sécurité Social pour un travailleur salarié).

(6) Dans le cas où le souscripteur et l’assuré sont la même personne.

« Avec des horizons de vie qui s’étirent et des règles qui évoluent dans le temps, il est fondamental de s’assurer de la pérennité des solutions et des techniques juridiques mises en place en se faisant accompagner par des experts. »

À travers nos rendez-vous à vos côtés et nos échanges autour de vos objectifs patrimoniaux, revient souvent le souci de protéger votre conjoint, votre partenaire, la personne qui partage votre vie.

À cette fin, des libéralités en usufruit, telles que des donations ou des legs par testament, sont souvent mises en place dans le cadre du mariage, répondant au double objectif de protéger son conjoint en cas de décès, tout en préservant les droits de ses enfants.

Si ces libéralités sont classiques entre conjoints, elles sont devenues tout aussi fréquentes hors mariage, notamment dans le cadre du Pacs auquel est souvent associé un testament et traditionnellement légué dans ce cadre, à son partenaire, l’usufruit de la résidence principale ou un droit d’usage et d’habitation.

Quels effets en pratique ?

Il n’est pas rare que ces mesures de protection soient privées d’effet, par le jeu des règles de liquidation civiles de la succession et l’application des règles successorales telles que la réserve héréditaire.

Un arrêt majeur en droit patrimonial de la famille, rendu le 22 juin 2022 par la Cour de cassation nous éclaire à ce titre :

Un homme décède, laissant comme héritiers sa partenaire de Pacs, à laquelle il a légué l’usufruitde sa résidence principale, et son unique enfant, né d’une précédente union.

La résidence principale représentant l’essentiel de la succession (80 %), l’enfant estime que le legs, même en usufruit, atteint sa réserve héréditaire, c’est-à-dire empiète sur la part de succession que lui réserve la loi, en l’espèce 50 %.

La Cour de cassation lui donne raison. L’enfant aura droit à être indemnisé par la partenaire, que ce legs devait pourtant protéger.

Cette question en apparence simple tranche en réalité un débat historique autour de la prise en compte et la valorisation de ce legs en usufruit, face aux droits des héritiers réservataires (les enfants en général).

La Cour de cassation, en retenant la valeur en pleine propriété du bien légué, et non la seule valeur de l’usufruit, consacre dans cet arrêt une position lourde de conséquences pratiques, pour tous les couples non mariés, en présence d’enfant, communs ou non.

Quels enseignements en tirer ?

Cet arrêt met d’abord en lumière la différence fondamentale sur le plan juridique entre le mariage et le Pacs.

Depuis la création de ce dernier en 1999, et surtout depuis la suppression en 2007(1) des droits de succession entre partenaires de Pacs, à l’instar des conjoints, le nombre de Pacs ne cesse de progresser.

Les partenaires de Pacs soucieux de se protéger mutuellement en cas de décès y adjoignent souvent un testament et il est courant de penser que ces dispositions offrent la même protection que le mariage.

On dit que sa liberté s’arrête là où commence celle des autres ; le présent arrêt souligne que les libéralités trouvent une limite dans celle de la quotité disponible, là où commence la réserve héréditaire.

Or, cette limite est différente et plus favorable pour le conjoint marié survivant, lequel peut bénéficier de l’usufruit sur la totalité de la succession, au titre d’une quotité disponible spéciale entre époux, sans que les enfants, communs ou non, aient un quelconque recours (Code civil art. 1094-1).

Cette possibilité fait du mariage, outre un droit viager au logement, le cadre juridique le plus protecteur, offrant de surcroît une place importante à la liberté contractuelle, à travers les différents types de régimes matrimoniaux, les avantages matrimoniaux et toutes les clauses non contraires à l’ordre public, visant à faire coïncider objectifs et réalité des opérations.

Quelles solutions mettre en place ?

L’assurance-vie, refuge incontournable, est une solution d’épargne adaptée pour pallier ces inconvénients :

- En offrant le moyen de financer une éventuelle indemnité en réduction, si la réserve héréditaire des enfants est atteinte comme dans la décision de la Cour de cassation.

- En faisant échapper les sommes aux règles du droit successoral, puisque, répétons-le, l’assurance-vie est hors succession sur le plan civil et obéit à ses règles propres de stipulation pour autrui, en faveur des bénéficiaires librement désignés (dans la limite des primes manifestement exagérées).

- En assurant une protection financière, sans taxe sur la transmission des capitaux décès(3).

Ainsi, l’assurance-vie jouera un rôle extrêmement important susceptible de prévenir les risques au moment douloureux où l’on perd son partenaire. Elle permettra également, par la rédaction de la clause bénéficiaire, de protéger le partenaire ou le conjoint survivant notamment par la mise en place de clauses bénéficiaires à quotité, de clauses à option, ou de clauses démembrées permettant de faire le meilleur choix le moment venu, tout en protégeant les enfants.

La Tontine est un placement complémentaire qui, au-delà de ses atouts sur le plan financier, permet, dans le cadre d’une garantie décès ad hoc facultative, de désigner des bénéficiaires à travers une clause personnalisable. En cas de décès, ces derniers perçoivent les capitaux assurés hors succession et très peu fiscalisés(4), permettant ainsi d’atteindre des objectifs similaires à ceux de l’assurance-vie.

(1) Loi TEPA du 21 août 2007.

(2) Source Insee – Chiffres Clés Mariage et Pacs, paru le 17 janvier 2023.

(3) Les époux, partenaires de Pacs et frères et soeurs sous conditions (CGI 796-0 ter) sont exonérés de droits de succession et de taxes sur les capitaux décès.

(4) En cas d’adhésion avant les 70 ans de l’assuré, seul le montant de la dernière cotisation de l’assurance en cas de décès sera taxé dans les conditions de l’article 990I du CGI. Il n’y a pas d’assujettissement aux prélèvements sociaux.

Vous avez un projet d'épargne ?

Parlons-en !