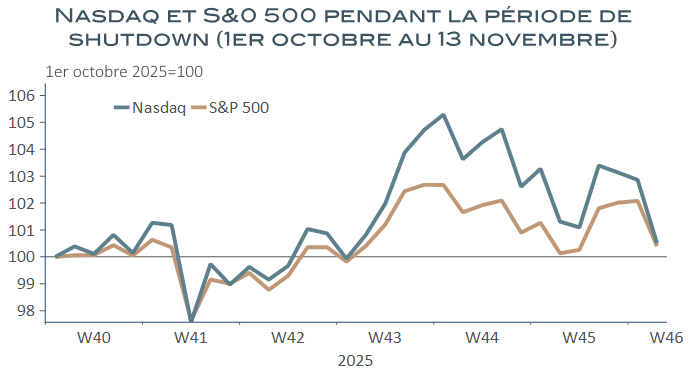

Du 1er octobre au 13 novembre : la paralysie aura duré 43 jours, la plus longue des épisodes de ce type depuis le précédent de 35 jours, du 22 décembre 2018 au 25 janvier 2019. Qu’à cela ne tienne, malgré quelques accès de faiblesse en fin de période, sans lien d’ailleurs avec la situation budgétaire, les deux indices phares de la bourse de New-York ont clôturé le shutdown avec un gain de 1 % par rapport à leurs niveaux du 30 septembre, profitant de l’épisode pour marquer de nouveaux records absolus au cours de la quatrième semaine du blocage fédéral.

Sources : RichesFlores Research, Macrobond

Un shutdown record, mais des marchés financiers étonnamment solides

Les taux d’intérêt, ne semblent pas avoir fait plus de cas de la crise, avec très peu de mouvements, qu’il s’agisse des échéances les plus courtes aux plus longues, quand bien même, la communication de la Fed a refroidi les espoirs d’une nouvelle baisse des Fed Funds en décembre et, qu’un peu plus tard des crispations sur le front des liquidités monétaires ont valu quelques inquiétudes, le plus souvent passées inaperçues du grand public.

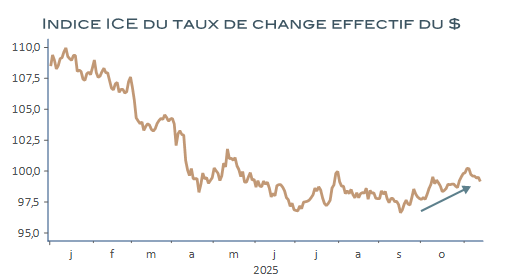

Enfin, le dollar, que beaucoup envisageaient devoir marquer le coup, a une nouvelle fois pris de court nombre de prévisionnistes, avec une appréciation de plus de 2,5 % de l’indice synthétique ICE entre le 30 septembre et le 4 novembre, à son plus haut niveau depuis le mois de mai, avant de reperdre quelques plumes dans les jours qui suivirent.

Sources : RichesFlores Research, Macrobond

Difficile, au total, de tirer des conclusions alarmantes de cette période, au cours de laquelle la vie politique a d’ailleurs poursuivi son cours, D. Trump continuant de son côté sa tournée des États avec lesquels il s’entretient pour gérer les affaires en cours et les différends commerciaux.

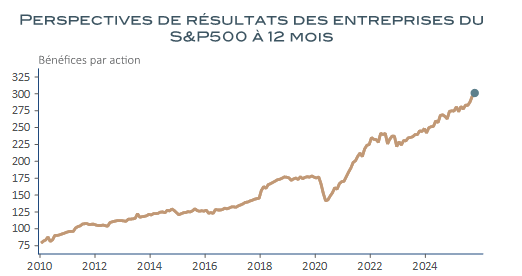

Il est vrai que du côté économique, les quelques publications de la période n’ont pas particulièrement préoccupé. Le rapport sur l’emploi privé de l’ADP a plutôt rassuré, avec des données d’octobre meilleures que celles des trois mois précédents. Les indicateurs du climat des affaires, tels que les PMI ou autres ISM, ont également bien tenu, au-delà de quelques tensions malvenues sur le front des prix, généralement interprétées comme le signe d’une bonne tenue de la demande. Enfin et, peut-être surtout, la saison des résultats des entreprises a apporté son lot de satisfaction, avec des publications souvent meilleures qu’attendu qui ont abouti à une hausse sensible des perspectives à 12 mois du consensus des analystes, en progression de 1,4 % relativement aux attentes du mois de septembre et de 14,6 % par rapport à celles du mois d’octobre 2024, leur plus forte augmentation annuelle depuis l’été 2022.

Sources : RichesFlores Research, Macrobond

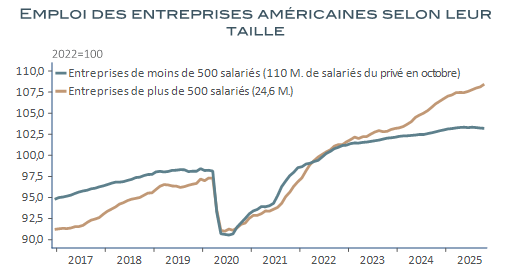

Les PME américaines, grandes perdantes de la situation

Moins visibles du grand public et des investisseurs, les PME américaines ne sont pas logées à la même enseigne et ont vraisemblablement traversé la période de shutdown dans des conditions nettement plus difficiles.

Le rapport sur l’emploi du secteur privé de l’ADP du mois d’octobre met particulièrement bien en lumière ces distorsions. Ses bons résultats d’ensemble sont venus d’une contribution exceptionnelle des établissements de plus de 500 salariés qui ont créé 75 000 nouveaux postes, un rythme particulièrement soutenu qui, bien que non inédit, fait plutôt partie des exceptions. Les entreprises de taille inférieure ont, elles, détruit 32 000 postes, après déjà 60 000 en septembre et 49 000 en août.

Sources : RichesFlores Research, Macrobond

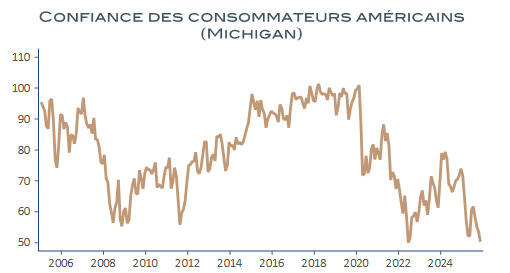

Avec plus de 80 % des salariés du privé, leurs difficultés jouent un rôle majeur sur les perspectives économiques et le sentiment des consommateurs Américains. En l’occurrence, les pertes d’emploi dans les PME n’ont, par le passé, jamais été observées en dehors des périodes de récession. On comprend mieux, dès lors, l’extrême détérioration des indicateurs de confiance des ménages, par ailleurs, impactée par un contexte inflationniste toujours éminemment négatif, notamment en ce qui concerne les prix de l’alimentation et de l’électricité.

Sources : RichesFlores Research, Macrobond

Une économie américaine à deux vitesses et des défis majeurs à relever

L’économie américaine reste donc particulièrement fragile. Parviendra-t-elle à retrouver le chemin d’une croissance plus équilibrée, après cet épisode du shutdown ? La réponse semble dépendre de trois conditions.

Le succès de la réforme fiscale à venir que le shutdown pourrait avoir fragilisé.

La capacité de l’économie à gérer une économie à deux vitesses, celle des secteurs traditionnels et la nouvelle économie de l’IA qui concentrent toutes les attentes.

Celle de pouvoir éviter un renchérissement prohibitif des taux d’intérêt.

La partie n’est pas forcément gagnée.

La réforme fiscale adoptée par les républicains en juillet dernier est au cœur des perspectives de croissance pour 2026, avec, à la clé la pérennisation des avantages fiscaux mis en place en 2018 et des crédits d’impôts dont devraient bénéficier la plupart des Américains à partir du printemps prochain. Cette réforme ne sera, toutefois, finançable qu’avec des baisses significatives des dépenses sociales et de santé dans le budget 2026, que les Démocrates ont bloqué, ce qui explique la situation de blocage de ces dernières semaines. L’accord entre Démocrates et Républicains conclu pour mettre un terme au blocage de l’administration a repoussé l’examen de ces sujets, ouvrant les vannes du financement du Trésor jusqu’à la fin du mois de janvier. Or, les négociations à venir ont tout lieu d’être une nouvelle fois très compliquées, toute concession accordée aux Démocrates risquant de remettre en cause la mise en place de la réforme fiscale dans son intégralité.

La visibilité ne sera pas rétablie avant l’aboutissement de ces discussions.

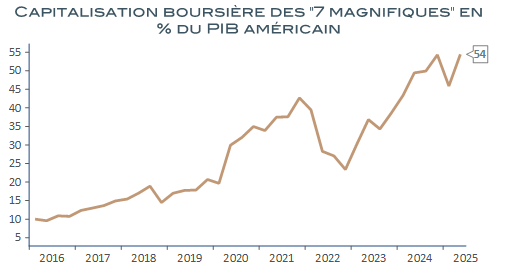

La fulgurance des développements autour des nouvelles technologies de communication bouleverse, de son côté, l’économie américaine. La capitalisation boursière des 7 plus grandes valeurs du secteur, communément dénommées les « 7 magnifiques » dépasse aujourd’hui 55 % du produit intérieur brut américain avec, pour contrepartie, d’absorber de plus en plus du capital pour financer un effort d’investissements inédits dans les infrastructures technologiques et énergétiques nécessaires à leur développement. Bienvenues après des années de disette d’investissement productif et de productivité, ces évolutions ne sont pas sans risques : surcapacité, retour sur investissement, captation des capacités de financement au détriment du reste de l’économie, inflation énergétique et emploi sont les menaces les plus importantes, assorties de risques financiers de grande ampleur.

Sources : RichesFlores Research, Macrobond

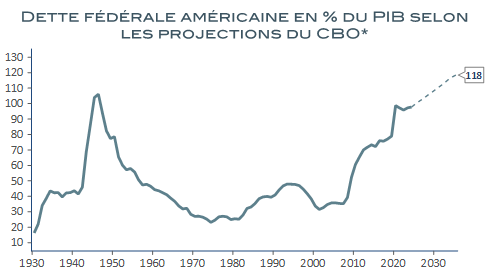

Enfin, les menaces que font peser ces évolutions sur l’inflation et le coût du capital sont considérables. Alors que la dette publique américaine est attendue en hausse de 20 points de PIB au cours des dix prochaines années, les besoins de financement de l’IA risquent fort en effet de tendre davantage les conditions de financement, autrement dit, les taux d’intérêt.

Sources : RichesFlores Research, Macrobond

C’est en partie ce type de dérive que la Fed doit aussi prévenir et les raisons qui pourraient la pousser à se montrer de plus en plus réservée sur l’opportunité d’abaisser davantage ses taux directeurs. Le degré d’incertitude, c’est peu de le dire, reste considérable.

Date de rédaction : 18 Novembre 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Les yeux rivés sur les thématiques géopolitiques, celle de l’indépendance de la Fed ou sur l’envolée des métaux précieux, qui se bousculent à la Une des médias depuis le début de l’année, on en oublierait presque les tendances de fond de la conjoncture économique. Et pourtant, malgré le tumulte ambiant et des spécificités propres à […]

c ’est la promesse : une source de gains de productivité sans précédent, amenée à irriguer, tout à la fois, les techniques de communication mais aussi celles de l’industrie, du commerce, des transports, de la science, la médecine, la connaissance et la création… D’ici 2030, pas un secteur de l’activité ne devrait passer à côté […]

Institutions publiques en charge de la gestion de la monnaie, notamment de la quantité de cette dernière, les banques centrales font régulièrement l’objet de critiques sur leurs choix. Leur indépendance les a néanmoins protégées au cours du demi-siècle écoulé. Fruit de l’hyperinflation des années soixante-dix, elles ont pour la plupart gagné ce statut qui les […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.