L iquidités, taux bas, réglementation et surendettement des États… Ces caractéristiques combinées des années d’après la crise financière de 2008 ont fait le lit d’un développement sans limite du marché du crédit privé qui aujourd’hui menace.

Parce qu’une réglementation trop stricte empêche les banques de financer les entreprises à hauteur de leurs besoins, les systèmes parallèles se développent et le font d’autant plus facilement que les liquidités abondent et que la recherche de rendement attire les investisseurs vers des produits mieux rémunérés, par définition plus risqués. Voilà en somme le point de départ de l’essor du marché du crédit privé de ces dernières années, dans un contexte d’autant plus incitatif que les pratiques d’assouplissement monétaire des banques centrales ont asséché le marché des obligations d’État, du reste, de moins en moins prisées au vu de leur faible rendement et de la dérive des dettes publiques.

C’est dans cet environnement qu’ont explosé deux secteurs étroitement liés : le private equity et le crédit privé. Le premier, consiste à racheter des entreprises non cotées, souvent à crédit, pour les restructurer avant de les revendre dans l’optique d’une forte plus-value. Le second, fournit les prêts nécessaires au financement de ces opérations. Les deux activités ont prospéré de concert durant la décennie d’après la crise financière, dans un environnement de taux d’intérêt historiquement bas, quand ils n’étaient pas négatifs en Europe, d’abondance de liquidités et de quête de rendement de la part des investisseurs. Fonds de pension et grandes fortunes ont massivement investi dans ces véhicules quand l’argent ne coûtait presque rien, donnant au crédit privé une nouvelle dimension à partir du milieu des années 2010. Les géants de l’industrie financière en son cœur, l’activité de rachats d’entreprises et de prêts directs s’est considérablement développée, drainant une proportion de plus en plus importante d’investisseurs et du capital investi.

Pourquoi le secteur inquiète-t-il aujourd’hui ?

En premier lieu par son opacité. Le marché de la dette privée est, par définition, non coté et les valorisations des entreprises sont mal renseignées, assez rares et peu transparentes. Même les comptes financiers les plus détaillés de la banque centrale des Etats-Unis, où ce marché s’est le plus développé, ne parviennent à identifier avec précision son importance, aujourd’hui estimée entre 1500 et 3000 milliards de dollars. L’appréciation de l’exposition au risque est d’autant plus difficile que les acteurs de ce marché sont, également, mal identifiés, disséminés à travers le monde via des canaux mal renseignés.

Trois points attisent aujourd’hui les inquiétudes :

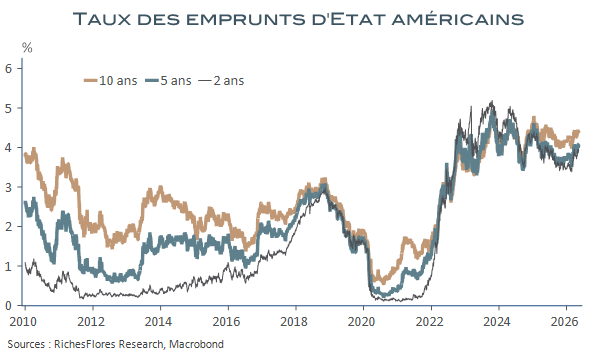

Les rachats d’entreprises se sont multipliés, les niveaux d’endettement ont progressivement augmenté et, une grande partie du crédit privé étant à taux variable, le secteur est particulièrement exposé à la remontée des taux d’intérêt de ces dernières années.

Plus le private equity se développe, plus la qualité des entreprises candidates se détériore et plus les montages financiers pour donner du levier à des achats d’entreprises à la santé financière dégradée se complexifient.

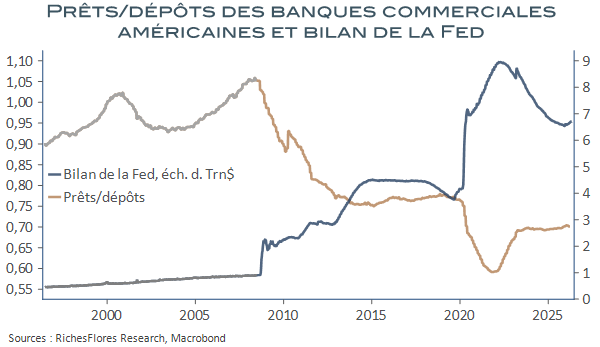

Les conditions nécessaires pour que ce marché continue à prospérer ne sont plus réunies. – L’envolée de l’inflation à partir de 2022 a confisqué les principaux piliers de l’essor du private equity, avec la remontée des taux d’intérêt et la réduction progressive des bilans des banques centrales. Dilués dans la masse d’épargne constituée pendant le covid, les conséquences de ces ruptures n’ont pas été immédiatement perçues. La détérioration du socle de croissance, une fois le rattrapage post-covid dépassé, a grippé plus sérieusement le développement du marché du crédit, dans un contexte de hausses persistantes des taux d’intérêt et de multiplication des sources d’incertitude économique.

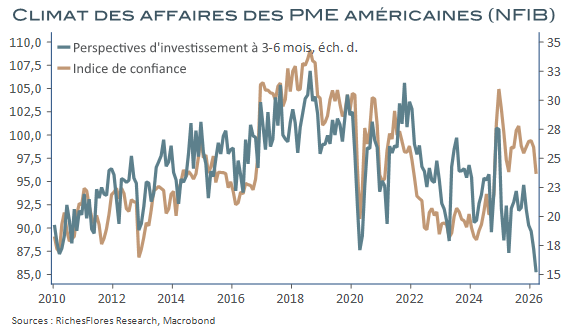

– Principale cible de l’investissement de private-equity, les PME ont été particulièrement impactées par les développements économiques récents, inflation et guerre commerciale, rendant de facto le marché plus étroit, en même temps que plus risqué.

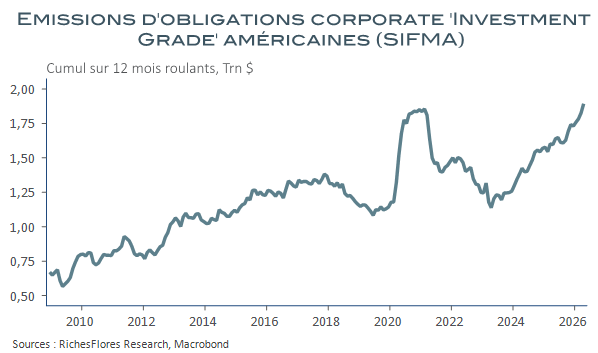

– Enfin, depuis 2025, le développement des géants de la technologie et l’essor des dépenses d’investissement des grandes entreprises du secteur ont constitué un gisement sans précédent d’émissions de dettes d’entreprises cotées moins risquées, le plus souvent ‘Investment grade’, aux rendements attractifs malgré des primes de risques de plus en plus faibles, parfois négatives, relativement aux obligations d’État réputées sans risque.

Ces évolutions successives ont inexorablement réduit le vivier du private equity ainsi que son intérêt mais dans le même temps, les sorties des fonds de private equity sont devenues beaucoup plus difficiles, de nombreux fonds ne parvenant à revendre leurs participations dans de bonnes conditions. C’est là que les risques du private equity et du crédit privé se rejoignent. Les fonds doivent refinancer des entreprises plus fragiles, parfois en injectant encore davantage de dette pour éviter des défauts ou retarder des pertes et les restructurations plus ou moins discrètes se multiplient. Alors qu’une partie importante de la dette privée devra être refinancée entre 2026 et 2027 dans un environnement de taux nettement plus élevés, et en hausse persistante, les risques d’effets de domino sont pointés du doigt, avec en ligne de mire des risques accrus pour les assureurs et fonds de pension, très exposés à ces actifs privés. La crise iranienne n’a naturellement pas contribué à apaiser ces inquiétudes. Le retour de l’inflation, la hausse des taux d’intérêt qu’elle entraîne et la dégradation des perspectives économiques constituent des facteurs aggravants. Si la Fed s’est montrée plutôt rassurante dans ses conclusions sur les risques assortis à la situation en présence sur ce marché, l’incertitude qui entoure les perspectives face au prolongement de la guerre en Iran, est une source de risques additionnels à ne pas sous-estimer.

Date de rédaction : 13 mai 2026

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Après cinq semaines de conflit en Iran, les bourses mondiales ont accusé une perte minime, à peine supérieure à 5 % pour l’indice MSCI monde et un peu plus de 4 % dans le cas du S&P 500 américain. Plus important, le repli de l’Eurostoxx n’a cependant pas atteint 7,5 % entre le 28 février et le 3 […]

C’était quasiment acquis, le prochain président de la FED orchestrerait une baisse des taux directeurs, sans tarder après sa prise de fonction à partir du mois de mai, conformément aux souhaits de D. Trump qui l’aurait choisi. K. Warsh, candidat désigné le 30 janvier, ne dérogerait pas à ces attentes. Il avait ouvertement critiqué la […]

Les yeux rivés sur les thématiques géopolitiques, celle de l’indépendance de la Fed ou sur l’envolée des métaux précieux, qui se bousculent à la Une des médias depuis le début de l’année, on en oublierait presque les tendances de fond de la conjoncture économique. Et pourtant, malgré le tumulte ambiant et des spécificités propres à […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.