Les yeux rivés sur les thématiques géopolitiques, celle de l’indépendance de la Fed ou sur l’envolée des métaux précieux, qui se bousculent à la Une des médias depuis le début de l’année, on en oublierait presque les tendances de fond de la conjoncture économique. Et pourtant, malgré le tumulte ambiant et des spécificités propres à l’environnement en présence, 2026 se présente sous un jour, incontestablement, encourageant pour la croissance mondiale, y compris, ce n’est pas trop tôt, pour les pays de l’union monétaire.

Contexte géopolitique et signaux macroéconomiques

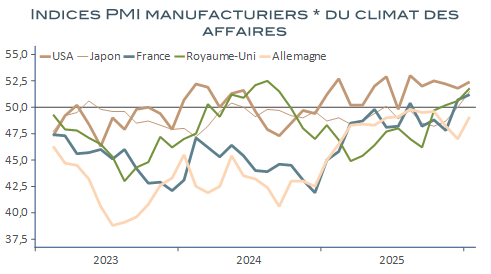

Le constat n’est pas tout à fait nouveau mais se précise au fil du temps, avec, en ce mois de janvier, une franche amélioration des indicateurs du climat des affaires manufacturier dans la plupart des grandes économies : Japon, Royaume-Uni, France, Etats-Unis, même Allemagne, dans une moindre mesure. Seule exception d’importance, la Chine manque au rendez-vous, ce qui n’est pas totalement surprenant compte-tenu des méfaits de la crise immobilière lancinante sur l’activité domestique mais, aussi, d’un régime de croissance mondiale beaucoup moins gourmand en importations.

Source : RichesFlores Research, Macrobond* Un indice supérieur à 50 points est synonyme de croissance

La reprise qui se profile est assez singulière, en effet. La multiplication des initiatives de politiques publiques, en matière de défense et d’énergie notamment, et les effets d’entraînement des développements autour de l’IA, semblent façonner de nouveaux rouages économiques, particulièrement bénéfiques aux grandes entreprises mais nettement moins aux ménages et aux PME.

L’économie américaine en K : un phénomène qui s’étend

Aux Etats-Unis, où ces écarts sont les plus probants, les économistes parlent d’économie en K ces derniers mois. Bien moins développées ailleurs, les mêmes distorsions apparaissent progressivement dans bon nombre de pays, donnant à ce contexte de reprise une tonalité très spécifique, plus difficile à percevoir pour les consommateurs que pour les grandes entreprises et les investisseurs.

Source : RichesFlores Research, Macrobond

La particularité chinoise : innovation en tête, exportations en berne

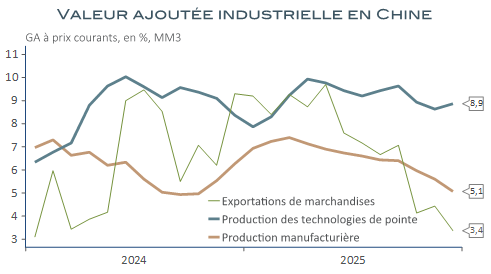

En Chine, où les prouesses technologiques s’enchaînent sans relâche ces dernières années, les dernières statistiques sont assez éloquentes, à cet égard. Alors que, sous le coup de l’anémie de la demande mondiale et de la guerre commerciale, le ressort des exportations lâche, entraînant dans son sillage la croissance industrielle à la baisse, c’est à l’essor des technologies de pointe que semble tenir l’essentiel de la croissance économique du pays ces derniers temps.

Source : RichesFlores Research, Macrobond

Vu sous cet angle, les développements de la conjoncture chinoise sont moins éloignés qu’il n’y paraît de ceux des Etats-Unis, quand bien même les situations immobilières et effets richesse opposés font toute la différence.

Source : RichesFlores Research, Macrobond* revenus de la location et des actifs aux US, tous revenus de la propriété, non détaillés, en Chine, selon les comptes nationaux non harmonisées de chaque pays

Croissance en K pour tous ?

L’Europe face à une reprise industrielle très inégale, une demande plus domestique et un secteur tertiaire en retrait

La situation en Europe, bien que très éloignée de ces deux premiers cas, semble bien partie pour aller dans cette même direction. De ce côté-ci, en effet, les efforts en matière de défense et l’amorce d’un développement plus rapide des nouvelles technologies, produisent peu ou prou les mêmes effets, à savoir :

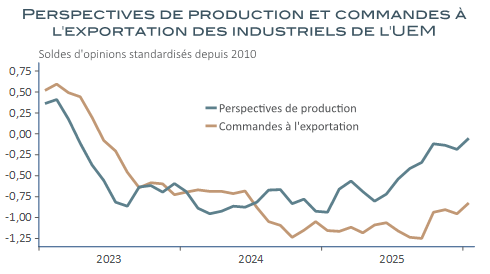

Une reprise industrielle très inégale, laissant pour l’instant largement sur le bas-côté les secteurs traditionnellement les plus cycliques de l’automobile, la métallurgie ou la plasturgie, au bénéfice des activités spécifiquement liées à la défense et à l’armement, industrie aéronautique et navale notamment, et de celles liées à l’information, la communication et les nouvelles technologies.

Source : RichesFlores Research, Macrobond* aéronautique et ind navale

Autre particularité, les commandes et perspectives de production, en hausse, ne sont pas précédées ou accompagnées d’une amélioration proportionnelle des commandes à l’exportation. La reprise industrielle semble prendre un tour plus domestique, moins dépendant de la demande étrangère et des exportations.

Source : RichesFlores Research, Macrobon

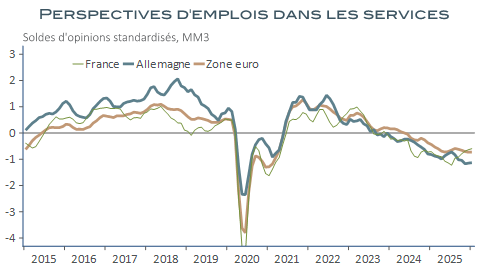

Enfin, l’activité tertiaire est à la traîne, sur fond de perspectives d’emplois en berne, assez largement en retrait de ce qui nous revient du front industriel mais bel et bien en phase avec la hausse des faillites et la déprime observée du côté des consommateurs.

Source : RichesFlores Research, Macrobon

L’investissement : la clé d’une reprise plus équilibrée ?

La reprise, à ce stade, est donc assez largement inégale. Les développements sur le front de l’investissement changeront-ils la donne ? C’est l’espoir des économistes que de voir l’effort d’investissement en cours produire un socle de croissance plus profond aux bénéfices plus largement partagés par les différents acteurs et secteurs économiques. Les dépenses d’investissement, aujourd’hui, surtout concentrées dans la sphère de la recherche et des technologies finiront-elles par avoir des effets plus vertueux sur l’emploi qu’en Chine ou aux Etats-Unis ?

Source : RichesFlores Research, Macrobon

C’est là le nœud des perspectives de 2026 et au-delà qui, à ce stade, limite l’espoir d’une reprise d’ampleur malgré les signes, incontestablement encourageants.

Date de rédaction : 04 Février 2026

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

La réélection de D. Trump à la tête des Etats-Unis en novembre 2024 a alimenté une idée forte : le président américain mettrait, cette fois-ci, fin à l’indépendance de la première institution monétaire au monde. Ses critiques virulentes contre la politique de la Fed et ses attaques répétées contre plusieurs de ses membres ne laissaient guère […]

L iquidités, taux bas, réglementation et surendettement des États… Ces caractéristiques combinées des années d’après la crise financière de 2008 ont fait le lit d’un développement sans limite du marché du crédit privé qui aujourd’hui menace. Parce qu’une réglementation trop stricte empêche les banques de financer les entreprises à hauteur de leurs besoins, les systèmes […]

Après cinq semaines de conflit en Iran, les bourses mondiales ont accusé une perte minime, à peine supérieure à 5 % pour l’indice MSCI monde et un peu plus de 4 % dans le cas du S&P 500 américain. Plus important, le repli de l’Eurostoxx n’a cependant pas atteint 7,5 % entre le 28 février et le 3 […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.