Institutions publiques en charge de la gestion de la monnaie, notamment de la quantité de cette dernière, les banques centrales font régulièrement l’objet de critiques sur leurs choix. Leur indépendance les a néanmoins protégées au cours du demi-siècle écoulé. Fruit de l’hyperinflation des années soixante-dix, elles ont pour la plupart gagné ce statut qui les a mis à l’abri de l’influence politique et, ce faisant, leur a permis de gagner en crédibilité. Ces temps sont-ils révolus ?

La question se pose aujourd’hui, pour deux raisons principales :

D. Trump n’a jamais caché son intention de mettre la première banque centrale au monde sous tutelle du Congrès américain. Déjà explicite lors de son premier mandat, son ambition l’est plus encore aujourd’hui, à quelques mois de la nomination du futur président de la Reserve fédérale qui prendra ses fonctions au terme du mandat de Jerôme Powell à partir du mai 2026.

Les enjeux auxquels font face les politiques actuels s’accommodent mal de banquiers centraux dont l’indépendance est susceptible de nuire à leurs orientations. Guerre économique et tensions géopolitiques poussent, en effet, les décideurs à des choix stratégiques supposés supplanter toutes les autres causes.

Sans doute faut-il, donc, se rendre à l’évidence que les temps en présence ne sont guère propices à la prolongation de ce qu’avait offert, entre autres domaines, celui des dividendes de la paix. Comment dès lors appréhender ce changement ?

Rares sont les personnalités politiques clamant haut et fort leur opposition à l’indépendance des instituts d’émission, tant les conséquences économiques, financières et monétaires d’une telle posture pourraient être déstabilisantes. Les injonctions suffisent néanmoins à semer le doute et à mettre à mal le contrat de confiance sur lequel réside l’essentiel de ce qui fait la valeur d’une monnaie. La méfiance, même infime, à l’égard de la capacité d’une banque centrale à préserver sa qualité première de réserve de valeur a des conséquences instantanées à plusieurs niveaux :

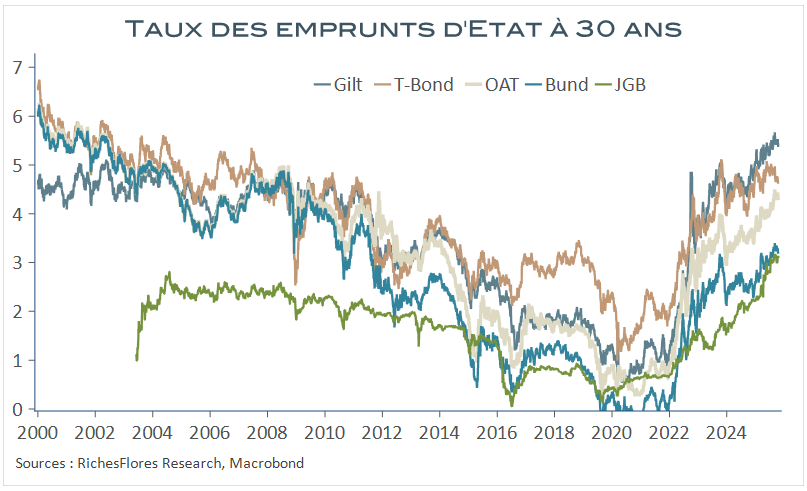

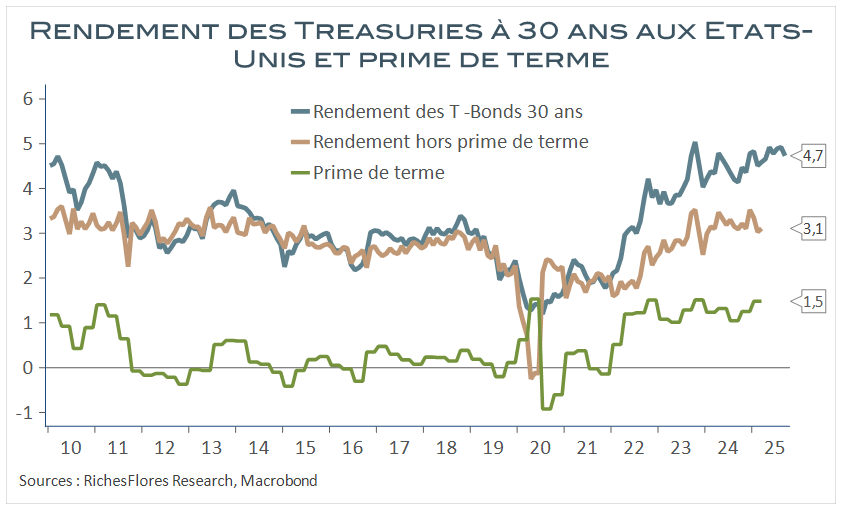

La première, la plus visible, est l’exigence d’une contrepartie. Il s’agit, principalement, de la prime qu’exigent les investisseurs pour prêter à un pays dont la monnaie est suspectée de ne plus être protégée par une politique monétaire garante de la préservation de sa valeur. C’est la partie des taux d’intérêt à terme que ne justifient pas les anticipations de politique monétaire. Cette prime s’est significativement tendue avec le retour de l’inflation en 2022, puis plus particulièrement aux Etats-Unis avec la réélection de D. Trump. Selon les estimations de la Fed de New York, elle atteignait au printemps 150 points de pourcentage sur les taux de financement à 30 ans du Trésor américain, un surcoût significatif, donc, pour l’État fédéral et pour l’économie américaine dans son ensemble dont les taux des prêts au secteur privé sont, comme partout, très largement déterminés par ceux du Trésor.

La deuxième conséquence impacte plus directement l’exposition aux actifs d’une économie dont la valeur de la monnaie n’est plus protégée par la garantie de vigilance à l’égard de l’inflation que confère à une banque centrale son indépendance. Les flux d’investissement peuvent donc en être affectés, privant de facto le pays de ressources exogènes. Les analyses convergent vers une réduction de l’exposition aux actifs américains, à la faveur d’une plus grande diversification des investissements financiers dont profitent, notamment, les actions européennes et celles des pays émergents depuis le début de l’année.

Troisièmement, la dépréciation de la monnaie induite par la perte d’indépendance contraint les autres banques centrales à s’aligner sur leur homologue sous tutelle. D’un état de relative homogénéité, les normes de politique monétaire se dispersent et s’entrechoquent.

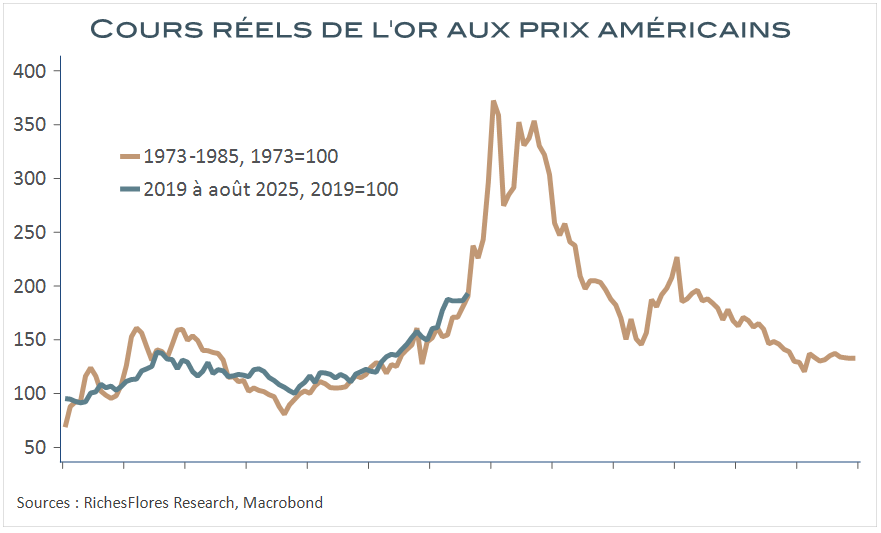

Lorsque le pays en question est celui dont la devise a été prédominante à l’échelle mondiale et constitue toujours la plus grande part des réserves de changes, la défiance dans l’indépendance de sa banque centrale s’accompagne d’une recherche de protection vers d’autres actifs. C’est ce qui justifie, aujourd’hui dans une large mesure, l’envolée des cours de l’or, cet actif physique dont les qualités de réserve de valeur réapparaissent au grand jour ces derniers mois, suivie de près par celle des autres précieux, argent, platine, palladium, qui tous bénéficient, aussi, des perspectives de demande rattachées aux besoins croissants de l’industrie technologique.

De fil en aiguille, le risque que ces effets en chaîne se transforment en mouvement généralisé de hausse des prix des métaux, y compris des moins précieux, s’accroît. Paradoxalement, le refuge contre l’inflation recherché du côté de l’or, devient à son tour source d’inflation, fragilisant d’autant les monnaies fiduciaires dont la valeur s’érode, forcément, à l’égard du métal jaune.

C’est principalement par ces effets en cascade que la perte d’indépendance de la plus grande banque centrale au monde exerce ses ramifications sur la situation monétaire internationale

Date de rédaction : 17 octobre 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Les yeux rivés sur les thématiques géopolitiques, celle de l’indépendance de la Fed ou sur l’envolée des métaux précieux, qui se bousculent à la Une des médias depuis le début de l’année, on en oublierait presque les tendances de fond de la conjoncture économique. Et pourtant, malgré le tumulte ambiant et des spécificités propres à […]

c ’est la promesse : une source de gains de productivité sans précédent, amenée à irriguer, tout à la fois, les techniques de communication mais aussi celles de l’industrie, du commerce, des transports, de la science, la médecine, la connaissance et la création… D’ici 2030, pas un secteur de l’activité ne devrait passer à côté […]

Du 1er octobre au 13 novembre : la paralysie aura duré 43 jours, la plus longue des épisodes de ce type depuis le précédent de 35 jours, du 22 décembre 2018 au 25 janvier 2019. Qu’à cela ne tienne, malgré quelques accès de faiblesse en fin de période, sans lien d’ailleurs avec la situation budgétaire, les […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.