La réélection de D. Trump à la tête des Etats-Unis en novembre 2024 a alimenté une idée forte : le président américain mettrait, cette fois-ci, fin à l’indépendance de la première institution monétaire au monde. Ses critiques virulentes contre la politique de la Fed et ses attaques répétées contre plusieurs de ses membres ne laissaient guère de doute : D. Trump nommerait un président à sa botte, plus soucieux d’aller dans le sens souhaité par l’exécutif d’une baisse des taux d’intérêt directeurs que de respecter son mandat contre l’inflation. De telles anticipations ont ouvert une période de défiance sans précédent à l’égard des perspectives monétaires américaines à l’approche de l’arrivée à terme du mandat de J. Powell, dont les principales caractéristiques ont été :

Un désengagement des investisseurs étrangers à l’égard des actifs en dollar, au premier rang desquels les titres de la dette du Trésor ;

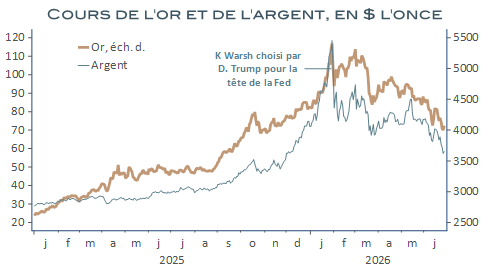

Une envolée des métaux précieux, l’or en tête, dont on redécouvrait le statut de valeur refuge ;

Des primes de risques enflées, avec pour contrepartie un renchérissement des conditions de financement, sur la formation desquelles la Fed semblait avoir perdu la main en dépit d’un bilan proche de ses records historiques, très largement constitué de ces mêmes titres.

À l’été 2025, quand D. Trump brandissait encore sa volonté de voir conclure un « accord de Mar a Lago » destiné à orchestrer une baisse du dollar d’ampleur possiblement comparable à celle de l’accord du Plaza de 1985, c’est la menace d’une crise monétaire internationale qu’associaient la plupart des observateurs à la perspective d’un changement de présidence de la Fed, attendu à partir du printemps 2026.

La menace ne s’est pas produite et semble avoir disparu des radars

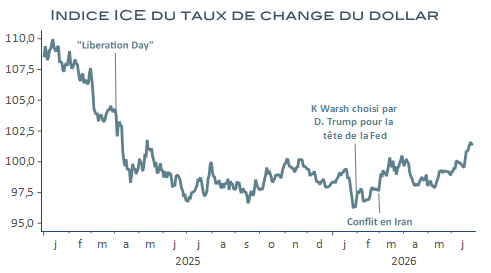

Après s’être effondré de plus de 10 % au cours des six premiers mois de l’année dernière, le taux de change du dollar s’est stabilisé, avant de se reprendre cette année.

La guerre commerciale, qui avait passablement affaibli le billet vert, s’était transformée en terrain de négociations à l’issue beaucoup moins négative qu’envisagé dans la foulée du « Liberation day », en matière inflationniste notamment.

Les recettes engrangées par les droits de douanes rassuraient sur les perspectives des finances publiques

Enfin, les promesses d’investissement massifs que D. Trump parvenait à décrocher au fil de ses négociations commençaient à convaincre d’un possible succès de la méthode.

Sources : RichesFLores Research, Macrobond

Mais, plus que tout, D. Trump avait choisi pour futur président de la Fed, un personnage beaucoup moins clivant que S. Miran en la personne de Kevin Warsh, ex-membre de l’Institution qu’il avait quittée en 2011, à la suite de son désaccord sur ses pratiques d’extension du bilan. Reconnu pour son sérieux et sa rigueur, K. Warsh inspirait la confiance.

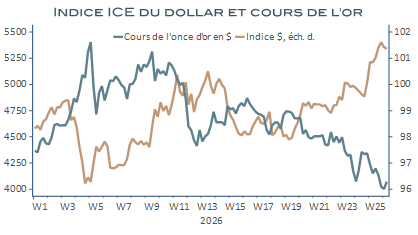

L’annonce de ce choix par le président D. Trump, le 31 janvier, a provoqué un mini séisme sur les marchés financiers, qui ont marqué ce retour de la confiance par une chute historique des cours de l’or et de l’argent, après leur ascension vertigineuse des mois précédents.

Sources : RichesFLores Research, Macrobond

Nul n’imaginait, pourtant, à ce moment, que K. Warsh se montrerait plus royaliste que le roi. Le candidat avait jusqu’alors défendu la nécessité d’abaisser les taux directeurs pour contrer les effets dépressifs de l’IA sur le marché de l’emploi. Tel n’est pas, cependant, ce qui est ressorti de sa première conférence de presse le 17 juin.

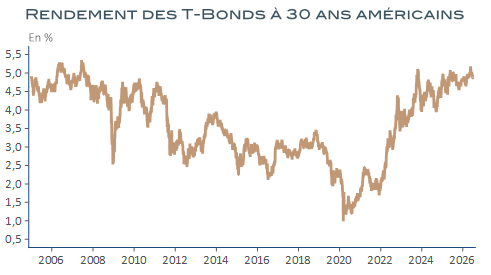

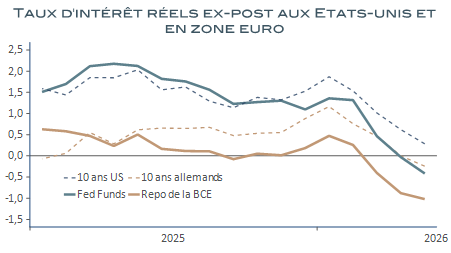

Entre ses dernières prises de parole avant sa prise effective de fonction à la tête de la Fed et ce premier FOMC, le conflit en Iran avait passablement changé le contexte inflationniste américain. Avec une inflation de retour au-dessus de 3 %, difficile pour le nouveau président de la Fed de faire abstraction de cette situation sans prendre le risque de perdre dès le début de son mandat en crédibilité, alors que les taux à 30 ans flirtaient déjà leur niveau de vingt ans plus tôt dans la région de 5 %.

Sources : RichesFLores Research, Macrobond

Le président de la Fed poursuivra-t-il sur la voie sur laquelle il semble s’être engagé, quitte à fâcher D. Trump ?

Bien des raisons le laissent penser.

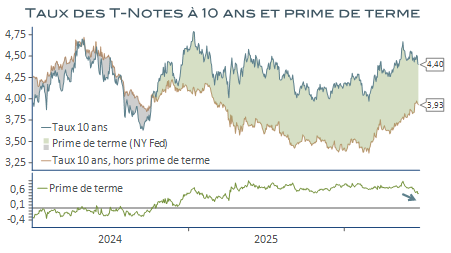

1 – La première est que sa posture paye déjà, en témoigne le retrait des primes de risque et le tassement consécutif des taux à long terme que de ce regain de confiance autorise.

Sources : RichesFLores Research, Macrobond

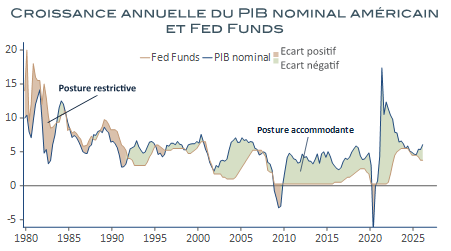

2 – La deuxième est liée au constat d’une inflation élevée, que les seuls effets de la hausse des prix de l’énergie n’expliquent pas. La croissance économique a regagné en vigueur, sous l’effet du boom des investissements nécessaires au déploiement de l’IA et à l’augmentation des dépenses pour la défense. Le marché de l’emploi résiste, de son côté, plutôt mieux que l’année dernière, porté par les effets de la réforme fiscale et, temporairement, par ceux de la Coupe du Monde de football et des festivités du 250ème anniversaire de l’indépendance et des 80 ans du président D. Trump. Or, les pénuries d’emplois restent intenses, à même d’alimenter des tensions salariales persistantes dès lors que, même l’arrêt des créations d’emplois du second semestre de l’an dernier, n’a pas suffi à en infléchir la croissance des salaires à un niveau inférieur à 3,5 % l’an.

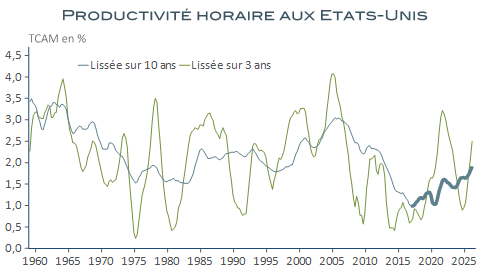

3 – Enfin et surtout K. Warsh croit en l’essor de la productivité liée à celui de l’IA, ce qui, du point de vue monétaire ne peut être interprété autrement que comme l’indication de taux d’intérêt d’équilibre plus élevés -en référence directe au taux d’intérêt d’équilibre de long terme, le fameux r*, principalement déterminé par l’évolution de la productivité… C’est sur ce dernier point qu’il a clôturé sa première conférence de presse post-FOMC et c’est sans doute là son message le plus important.

Sources : RichesFLores Research, Macrobond

C’est le prix de cette crédibilité retrouvée que payent les cours de l’or dont l’ascension reposait sur la baisse anticipée des taux réels et sur un dollar structurellement affaibli par la défiance envers la Fed, hypothèses que K. Warsh a invalidées.

Sources : RichesFLores Research, Macrobond

La rupture qu’inspire la posture de K. Warsh va cependant bien au-delà de ses effets de bord sur le dollar et l’or. Car c’est bien par des niveaux de taux d’intérêt plus élevés que l’indépendance retrouvée de la Fed aura, a priori, les plus larges conséquences, après quasiment un quart de siècle de posture accommodante de la politique monétaire, dont les marchés financiers ont été les principaux bénéficiaires.

Sources : RichesFLores Research, Macrobond

Reprise en main généralisée des banques centrales

Un tel changement à la tête de la plus grande institution monétaire au monde modifierait radicalement les perspectives internationales de coût du capital, avec des incidences très concrètes sur l’évolution des conditions de financement des États et des entreprises à l’échelle mondiale.

Les grandes entreprises de la Tech n’ont pas, à ce stade, massivement recouru à la dette pour financer l’explosion de leurs dépenses d’investissement liées à l’IA, qu’elles autofinancent, ou cherchent à autofinancer, par leur cash-flow opérationnel. Considérer que cette insensibilité soit structurelle serait, probablement, une erreur à en juger par l’importance des besoins de financement auxquels elles sont confrontées.

Sur un autre front, les émissions de dette souveraine n’ont jamais été aussi importantes qu’au cours des deux derniers trimestres. Ces dernières pourront difficilement poursuivre leur trajectoire dans un contexte moins favorable de remontée des taux d’intérêt réels, que ce soit aux Etats-Unis ou dans le reste du monde, émergent y compris, lequel a contribué pour une part grandissante à l’explosion des dettes de ces derniers trimestres.

S’il se confirme, le changement de posture imposé par K. Warsh à la tête de la Fed confrontera directement le développement accéléré des politiques keynésiennes auquel la détérioration des conditions économiques et géopolitiques internationales a conduit ces dernières années. Car sa stratégie finira par s’imposer, le cas échéant, à l’échelle internationale, ne serait-ce que par le seul jeu des interférences qu’elle aura sur les marchés des changes et les flux de capitaux internationaux. Ceux, nombreux, qui ont considéré que la BCE avait fait un faux pas en relevant ses taux directeurs au mois de juin, n’avaient pas, ou mal, intégré ce possible revirement de la politique de la Fed, qui pourrait, tout au contraire, conforter l’Institution européenne dans sa stratégie. Rien ne suggère, en effet, que face aux niveaux d’inflation en présence, la BCE ou la Fed aient de bonnes raisons de privilégier le maintien de taux réels négatifs, en l’occurrence sensiblement plus bas qu’ils ne l’étaient avant le conflit en Iran.

Sources : RichesFLores Research, Macrobond

Date de rédaction : 30 juin 2026

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

L iquidités, taux bas, réglementation et surendettement des États… Ces caractéristiques combinées des années d’après la crise financière de 2008 ont fait le lit d’un développement sans limite du marché du crédit privé qui aujourd’hui menace. Parce qu’une réglementation trop stricte empêche les banques de financer les entreprises à hauteur de leurs besoins, les systèmes […]

Après cinq semaines de conflit en Iran, les bourses mondiales ont accusé une perte minime, à peine supérieure à 5 % pour l’indice MSCI monde et un peu plus de 4 % dans le cas du S&P 500 américain. Plus important, le repli de l’Eurostoxx n’a cependant pas atteint 7,5 % entre le 28 février et le 3 […]

C’était quasiment acquis, le prochain président de la FED orchestrerait une baisse des taux directeurs, sans tarder après sa prise de fonction à partir du mois de mai, conformément aux souhaits de D. Trump qui l’aurait choisi. K. Warsh, candidat désigné le 30 janvier, ne dérogerait pas à ces attentes. Il avait ouvertement critiqué la […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.