Le coût économique de la guerre d’Iran, à quoi s’en tenir ?

Publié le 07 avril 2026

Auteur

Véronique Riches-Florès

Économiste

Partager

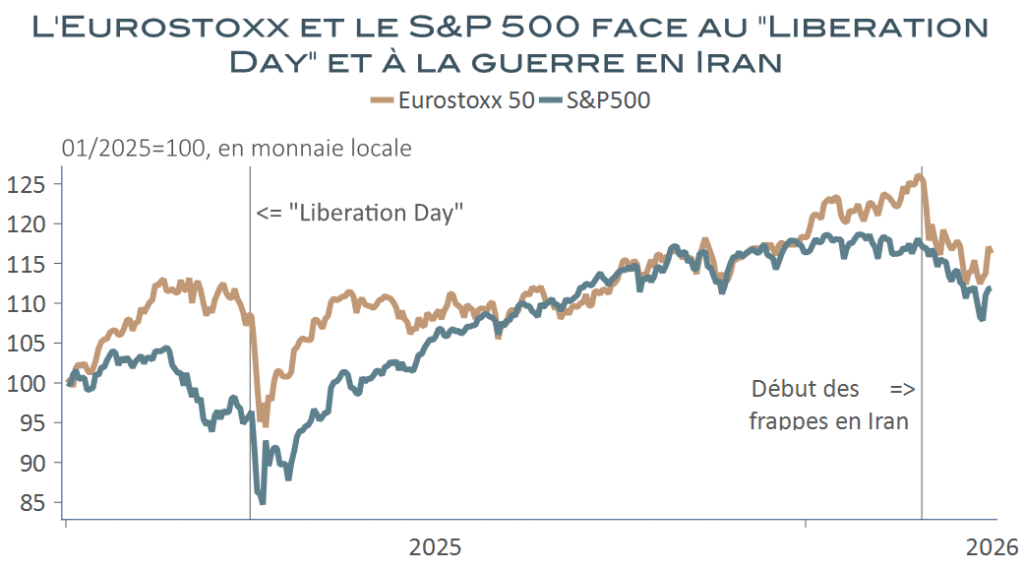

Après cinq semaines de conflit en Iran, les bourses mondiales ont accusé une perte minime, à peine supérieure à 5 % pour l’indice MSCI monde et un peu plus de 4 % dans le cas du S&P 500 américain. Plus important, le repli de l’Eurostoxx n’a cependant pas atteint 7,5 % entre le 28 février et le 3 avril. Voilà qui reste bien limité, au regard de l’embrasement dans les pays du Golfe et des répercussions de l’envolée de cours des hydrocarbures. A titre de comparaison, la réaction des marchés à l’annonce des droits de douanes du « Liberation Day », du 2 avril 2025, avait été au moins deux fois plus importante et quasi instantanée. Comment expliquer une telle indulgence ?

Sources : RichesFLores Research, Macrobond

Un optimisme lié à un conflit perçu comme temporaire

La première raison vient de l’idée que ce conflit ne devrait pas s’éterniser. Les Américains avaient évoqué une guerre éclair de laquelle les Iraniens ne se remettraient pas. Tel n’est naturellement pas le cas. Ces derniers ont révélé une capacité de résistance bien plus importante qu’envisagé et des moyens militaires très supérieurs aux attentes. Le blocage qu’ils ont opéré sur le détroit d’Ormuz et la destruction des capacités de production d’hydrocarbures des pays du Golfe ont, par ailleurs, considérablement accru leur capacité de nuisance sur l’économie mondiale.

Malgré tout, l’idée d’une capitulation, du moins d’un arrêt possiblement imminent des hostilités, n’a jamais véritablement quitté les esprits. D. Trump n’a aucun intérêt à s’enliser dans une guerre de longue haleine que les Américains ne soutiennent pas et dont tout suggère qu’elle confisquerait au républicains leurs chances de remporter les élections de mi-mandat du mois de novembre. Sans être, toujours, confirmées, les négociations semblent amorcées et entretiennent l’idée que ce conflit pourrait s’éteindre sans tarder, réduisant d’autant ses impacts économiques.

La deuxième vient du contexte dans lequel ce conflit s’est ouvert, à savoir celui d’un retour de la confiance sur les perspectives économiques mondiales, soutenues par les attentes d’investissements phénoménaux liés aux développements de l’IA et à ceux de la défense. Les premiers n’avaient pas lieu d’être directement remis en cause par une guerre de courte durée et les seconds avaient toutes les chances de s’en trouver accrus.

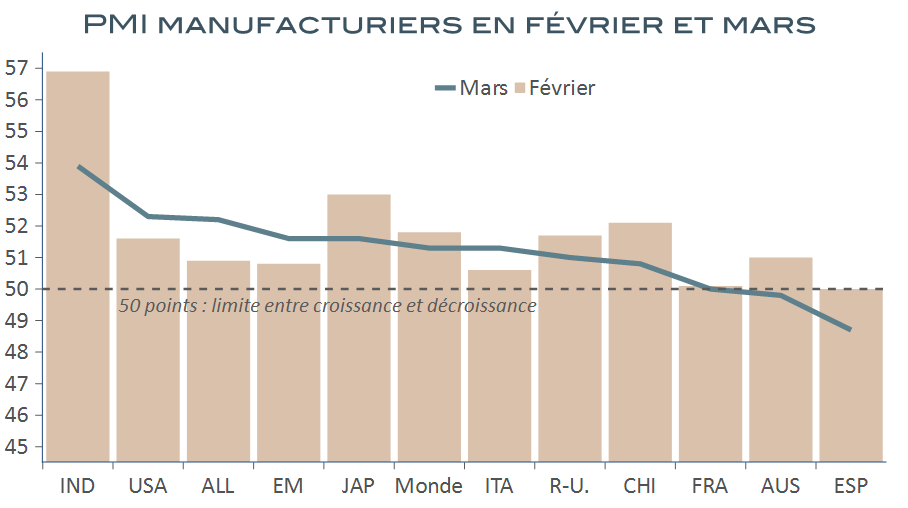

Les indicateurs économiques du mois de mars n’ont d’ailleurs pas démenti ces attentes. Le climat des affaires de l’industrie manufacturière a plutôt bien résisté. Tout à la fois soutenu par un mouvement de stockage consécutif à l’incertitude en place et par une amélioration des commandes, les résultats des enquêtes PMI auprès des directeurs d’achats se sont améliorés dans plusieurs pays, Allemagne, Italie, moyenne de l’union monétaire et Etats-Unis, notamment, et leurs indices sont restés pour la plupart en zone de croissance (au-dessus de 50 points), même lorsqu’ils ont moins bien résisté au conflit.

Sources : RichesFLores Research, Macrobond

Par ailleurs, aux Etats-Unis, les données d’emploi du mois de mars ont été parmi les meilleures de ces derniers mois et la confiance des consommateurs s’est, même, légèrement améliorée pour le deuxième mois consécutif, ce qui n’était plus arrivé depuis le printemps 2025. Les premiers effets de la réforme fiscale semblent avoir été en mesure d’absorber une partie du choc.

Il est, pourtant, bien peu probable que cette apparente résilience résiste à un conflit un tant soit plus durable.

Le choc énergétique, principal risque économique

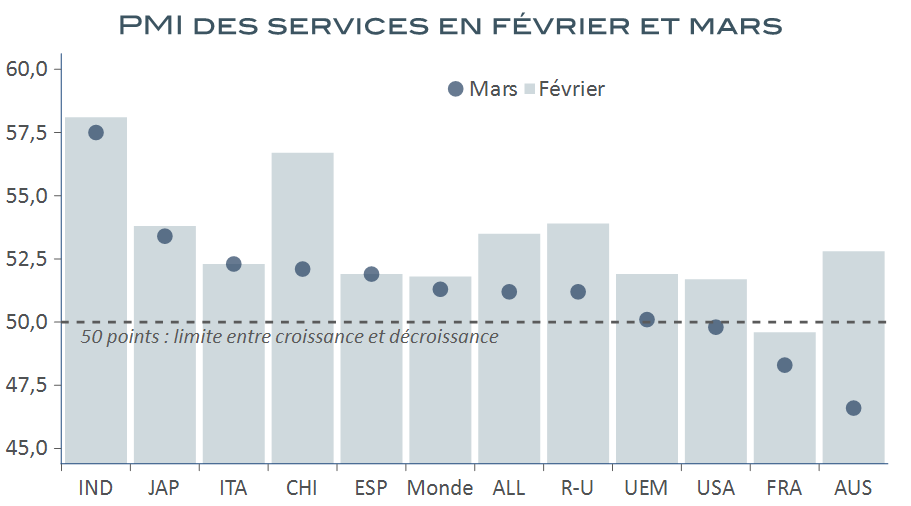

Au contraire des retours en provenance de l’industrie, les professionnels des activités de services ressentent déjà nettement plus les effets négatifs du choc de la guerre. Dans ce domaine, pas de stockage préventif mais un contrecoup beaucoup plus rapide de la crise énergétique sur les activités de transport, de tourisme et sur les dépenses non essentielles, à même d’être remises à plus tard ou, tout simplement, annulées pour cause de facture pétrolière subitement alourdie. Les PMI ont reflué, partout et souvent dans des proportions beaucoup plus importantes que dans l’industrie.

Sources : RichesFLores Research, Macrobond

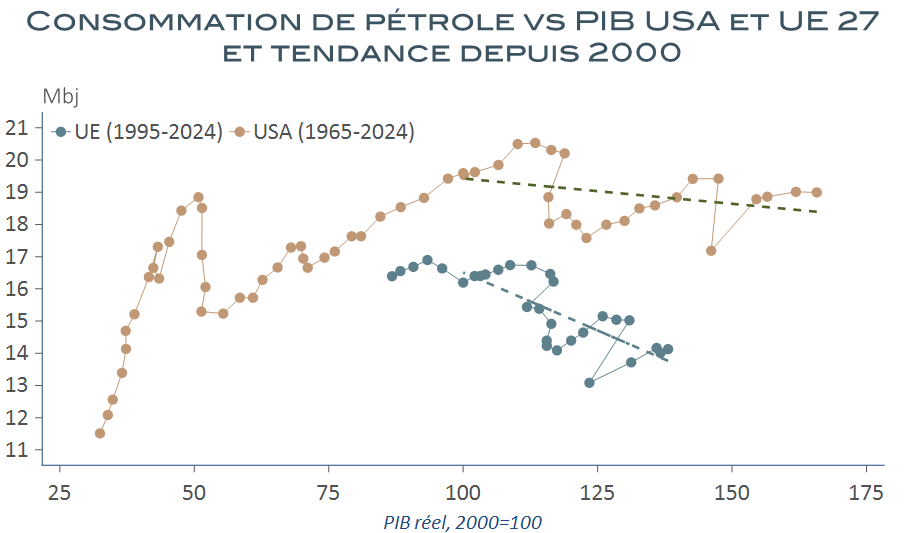

Les processus de décarbonation sont loin d’avoir réduit la dépendance aux hydrocarbures dans des proportions suffisantes pour qu’une envolée de leurs prix de plus de 50 %, ne constitue pas un choc d’ampleur pour les entreprises comme pour les ménages. Malgré les efforts de ces dernières années, nettement plus nets en Europe qu’aux Etats-Unis, la dépendance au pétrole reste considérable, tandis que l’utilisation de produits dérivés (plastiques, pétrochimie…) s’est significativement accrue.

Sources : RichesFLores Research, Macrobond

L’augmentation de l’électricité dans le mix énergétique n’immunise pas, non plus, contre les effets de la hausse des cours des hydrocarbures que nombreux utilisent, gaz en tête, pour la produire, à l’exception du cas particulier de la France, où le nucléaire fait toute la différence.

Pétrole et au gaz en % de la consommation totale et de la production d’électricité (..)

Pays

Pétrole

Gaz

Total pétrole/gaz

France

29 % (1 %)

15 % (3 %)

45 % (4 %)

Allemagne

35 % (1-2 %)

26 % (17 %)

61 % (18-20 %)

Espagne

44 % (2 %)

24 % (21 %)

68 % (23 %)

UE 27

38% (1-2 %)

21% (17 %)

69 % (18 %)

R-U.

35–40 % (1 %)

35–40 % (30-35 %)

70 % (30-35 %)

Italie

33 % (2-3 %)

40 % (47 %)

73 % (50 %)

Inflation et ralentissement : des effets déjà visibles

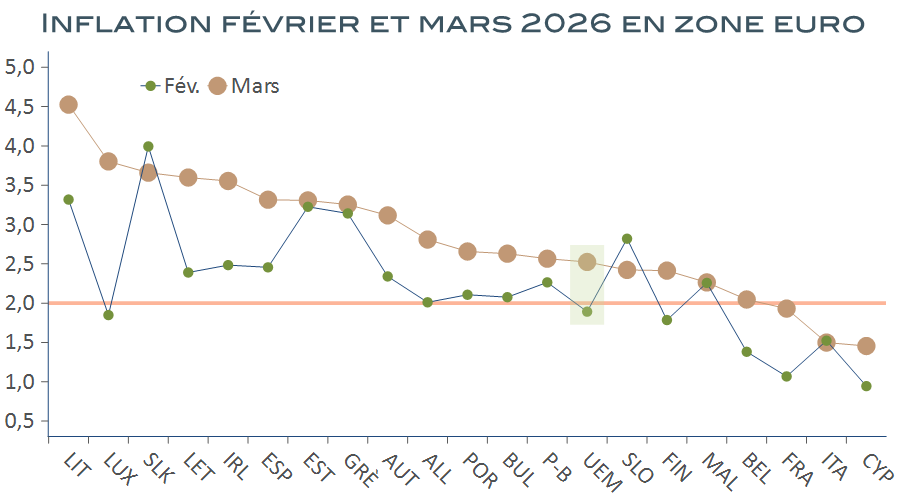

Les effets de l’envolée de prix de l’énergie sont donc assez largement imparables et quasi-immédiats pour ce qui est des prix à la consommation ou à la production. D’ores et déjà, en mars, les prix de l’énergie se sont renchéris de 6,8 % pour les consommateurs de la zone euro. Malgré les mesures prises par un certain nombre de pays pour en réduire la facture, rares sont ceux qui ont échappé à une forte hausse de leur inflation totale, laquelle est ainsi remontée de 1,9 % l’an en février à 2,5 % pour l’ensemble de l’union monétaire. Les données américaines, non disponibles au moment de la rédaction de cet article, ne seront probablement guère différentes à en juger par le poids de l’énergie dans la consommation des ménages.

Sources : RichesFloresResearch, Macrobond

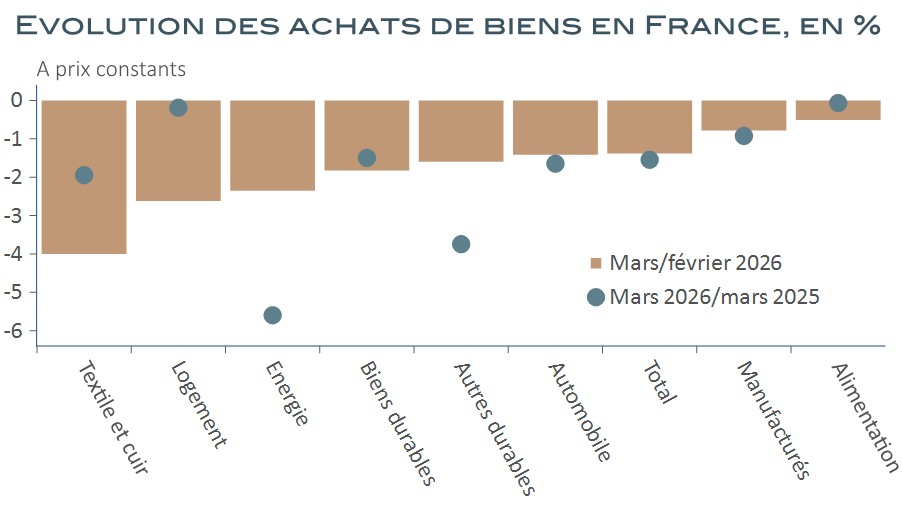

Les conséquences d’un tel choc ne peuvent pas être indolores. En France, rare pays pour lequel les données détaillées du mois de mars sont, à ce stade, disponibles, les achats des ménages de tous types s’en sont ressentis, qui ont fait refluer les dépenses de consommation de 1,5 % en un mois, comme sur douze mois.

Sources : RichesFloresResearch, Macrobond

Plus rapides dans les pays à faible croissance, les effets de l’envolée des prix de l’énergie ne tardent jamais à impacter l’ensemble des pays développés et plus encore les pays émergents, souvent beaucoup plus dépendants des hydrocarbures.

Quels risques en cas de prolongation du conflit ?

C’est là que résideraient les risques de récession les plus importants en cas de prolongation du conflit, doublés des effets négatifs sur l’approvisionnement liés aux perturbations des circuits de distribution consécutifs au blocage du détroit d’Ormuz et aux mesures fréquentes de restrictions des exportations, auxquels se grefferaient les effets négatifs d’une hausse des taux d’intérêt.

Quoi que fassent les banques centrales, les perspectives d’inflation sont synonymes de hausses des taux de financement, par ailleurs soumis aux tensions issues de la dégradation des comptes publics, conséquence de la détérioration des perspectives de croissance, d’une part, et à la dérive des dépenses militaires, de l’autre.

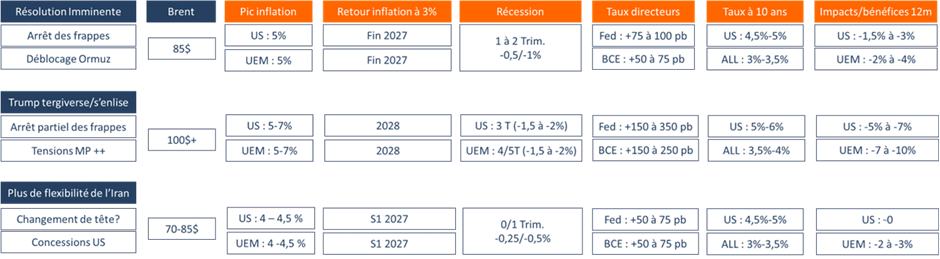

Dans le meilleur des cas, celui d’une résolution imminente de ce conflit, ces effets marqueront l’année 2026 dans des proportions, malgré tout, significatives, surtout si, comme il est fort probable, les cours du pétrole conservent un niveau supérieur à celui d’avant le conflit, du fait de primes de risques géopolitiques persistantes.

Estimations du chiffrage des différents scénarios

Source : Estimations RICHESFLORES RESEARCH – 26 mars 2026

Date de rédaction : 07 Avril 2026

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

C’était quasiment acquis, le prochain président de la FED orchestrerait une baisse des taux directeurs, sans tarder après sa prise de fonction à partir du mois de mai, conformément aux souhaits de D. Trump qui l’aurait choisi. K. Warsh, candidat désigné le 30 janvier, ne dérogerait pas à ces attentes. Il avait ouvertement critiqué la […]

Les yeux rivés sur les thématiques géopolitiques, celle de l’indépendance de la Fed ou sur l’envolée des métaux précieux, qui se bousculent à la Une des médias depuis le début de l’année, on en oublierait presque les tendances de fond de la conjoncture économique. Et pourtant, malgré le tumulte ambiant et des spécificités propres à […]

c ’est la promesse : une source de gains de productivité sans précédent, amenée à irriguer, tout à la fois, les techniques de communication mais aussi celles de l’industrie, du commerce, des transports, de la science, la médecine, la connaissance et la création… D’ici 2030, pas un secteur de l’activité ne devrait passer à côté […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.