Dette américaine, le contrat de confiance fragilisé

Publié le 19 mai 2025

Auteur

Véronique Riches-Florès

Économiste

Partager

Le sujet d’une possible crise du dollar et de la dette américaine s’est imposé depuis le retour de D. Trump à la tête des Etats-Unis. La volonté affichée par le président américain de négocier une dépréciation du dollar à l’occasion d’un accord international conclu dans sa résidence de Mar-a-Lago n’est naturellement pas étrangère à ces inquiétudes, sur fond de déficits extérieurs records et de la nécessité d’envisager un nouveau relèvement du plafond de la dette fédérale d’ici l’été, sous peine de ne pouvoir éviter un défaut, selon les dires mêmes de Scott Bessent, secrétaire d’État au Trésor. Les Américains nous ont habitués à ces situations extrêmes, jusqu’alors sans frais, parvenant toujours à trouver un compromis de dernière minute pour éviter un scénario catastrophe. L’annonce a néanmoins une résonance particulière face à la défiance accrue du reste du monde qu’inspire le manque de visibilité de la politique américaine depuis le 20 janvier.

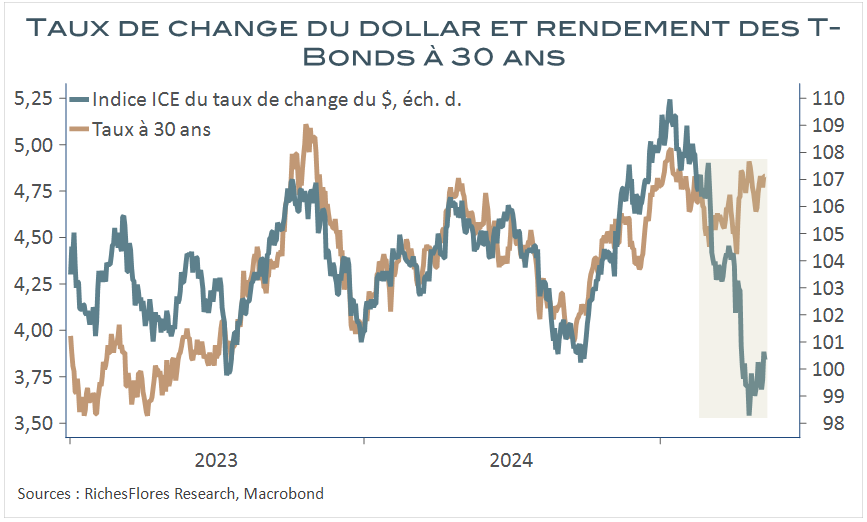

Sans observer de désamour manifeste des investisseurs à l’égard des titres de la dette américaine, jusque-là considérés comme les actifs-refuges les plus sécurisés au monde, les signes de défiance se sont multipliés sur les marchés ces dernières semaines. De la désaffection relative des investisseurs à l’occasion de certaines adjudications du Trésor courant avril, aux anomalies observées entre les évolutions du taux de change du dollar et celles des taux d’intérêt, les témoins d’un changement de perception ont attisé les craintes et suspicions d’un possible déclassement de la dette des Etats-Unis et, par-delà, du rôle privilégié du dollar en tant que principale monnaie de réserve à l’échelle internationale.

Une incontournable question

Dans un monde idéal tel qu’imaginé par D. Trump, l’économie américaine serait débarrassée de ses déficits extérieurs d’ici quatre à cinq ans. Les tarifs douaniers auraient découragé les entreprises étrangères à tenter de vendre aux Etats-Unis des produits qu’elles n’y produiraient pas. Les recettes des droits à l’importation auraient permis des baisses historiques, voire la disparition, de l’impôt sur le revenu, les investissements directs étrangers inonderaient le sol américain et l’économie américaine rayonnerait à nouveau.

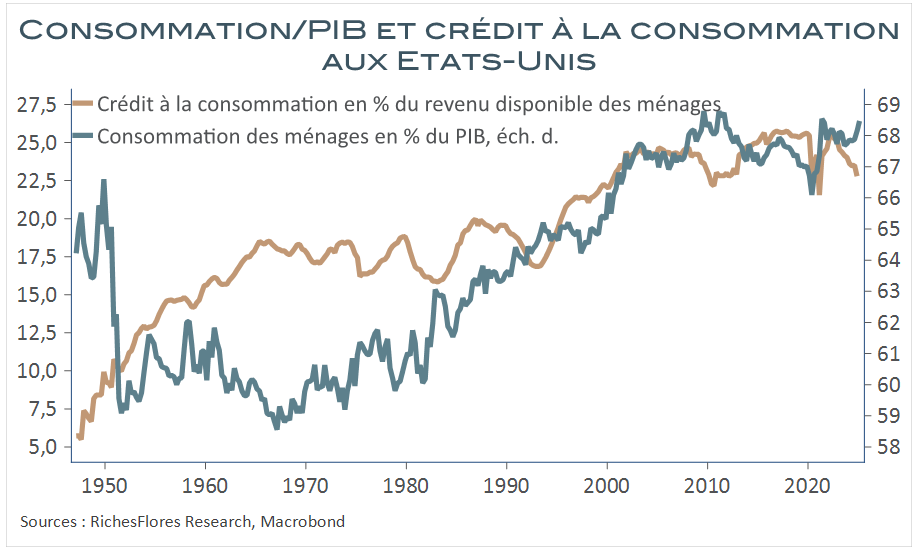

La réalité est évidemment toute autre. Il n’aura pas fallu très longtemps, en effet, pour que D. Trump recule sur ses décisions protectionnistes du début du mois d’avril tant la guerre commerciale qu’il a ouverte le 2 avril s’est révélée un danger exceptionnel pour une économie ayant depuis trop longtemps trouvé ses ressources de croissance dans la consommation de ses ménages et leur endettement chronique qui va de pair.

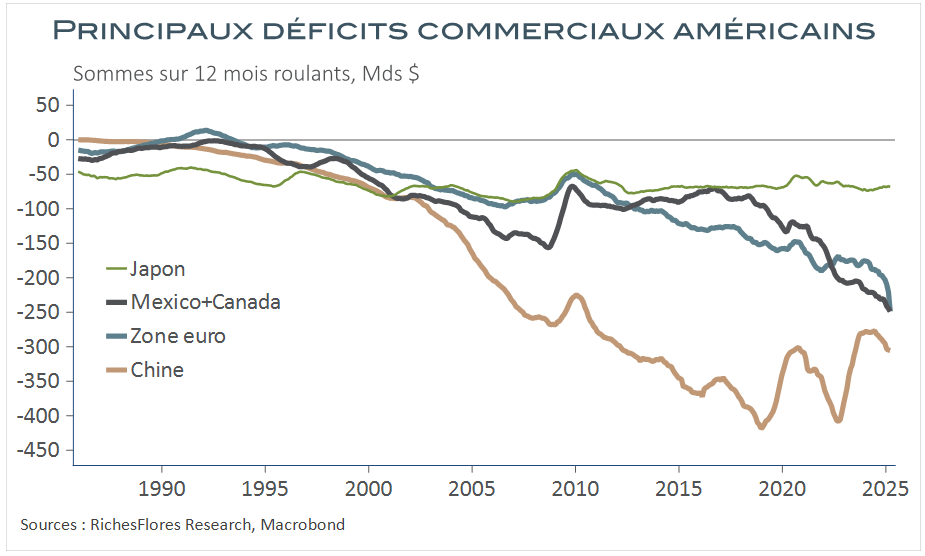

De ce modèle est né le recours massif aux importations et la préférence pour une économie ouverte sur le monde extérieur, en particulier, sur les produits à bas coûts procurés par les pays du sud-est asiatique puis la Chine dès son entrée dans l’OMC au début des années deux mille. De ce modèle sont également issus les déséquilibres croissants entre les Etats-Unis et le reste du monde.

Rompre avec ces déficits, comme l’envisage D. Trump, impliquerait, dès lors, de rompre avec le confort qu’a procuré la mondialisation pour les consommateurs, entreprises et dirigeants américains, suivant un compromis tacite où chacun trouvait son intérêt : les Américains, en se procurant des biens à bas prix nécessaires pour satisfaire leur appétit insatiable de consommation, les pays émergents qui trouvaient auprès de ces derniers leurs principaux débouchés et, par-delà, leur première ressource de croissance et de développement. Les premiers accumulaient des déficits, presque sans limite, autorisés par la confiance dans la première monnaie de réserves au monde, que le seconds finançaient sans rechigner grâce à leurs excédents de dollars.

Le compromis gagnant-gagnant a marqué les développements économiques et financiers internationaux des quarante dernières années. Expression du privilège qu’offre une monnaie de réserve internationale, en l’occurrence, celui de vivre au-dessus de ses moyens, cette situation s’est, néanmoins, accompagnée au fil du temps de la formation de déséquilibres et déconvenues qui ont ponctué l’histoire économique récente : crises de surendettement, rivalité croissante des pays émergents au détriment de l’investissement et de l’emploi américains et dépendance de moins en moins supportable au financement extérieur.

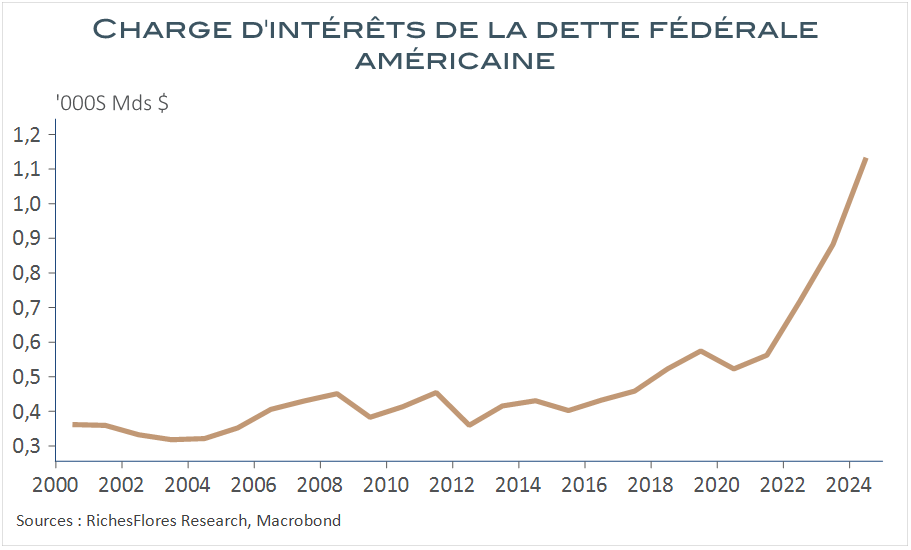

Outre les déséquilibre extérieurs croissants, le coût budgétaire pour maintenir une croissance économique à un niveau digne de la première puissance mondiale, de plus en plus rivalisée par la Chine, est à l’origine de déficits publics chroniques que les crises récurrentes ont enflés jusqu’à provoquer une envolée de la dette publique de plus en plus coûteuse.

Déficits publics sans limite depuis le début de la décennie et remontée des taux d’intérêt ont provoqué un doublement de la charge de la dette fédérale, à plus de 1000 milliards de dollars l’an dernier qui, non seulement, obère les marges de manœuvres du nouveau président, en matière notamment de baisses d’impôts massives, mais menace de s’amplifier en l’absence de repli des taux d’intérêt.

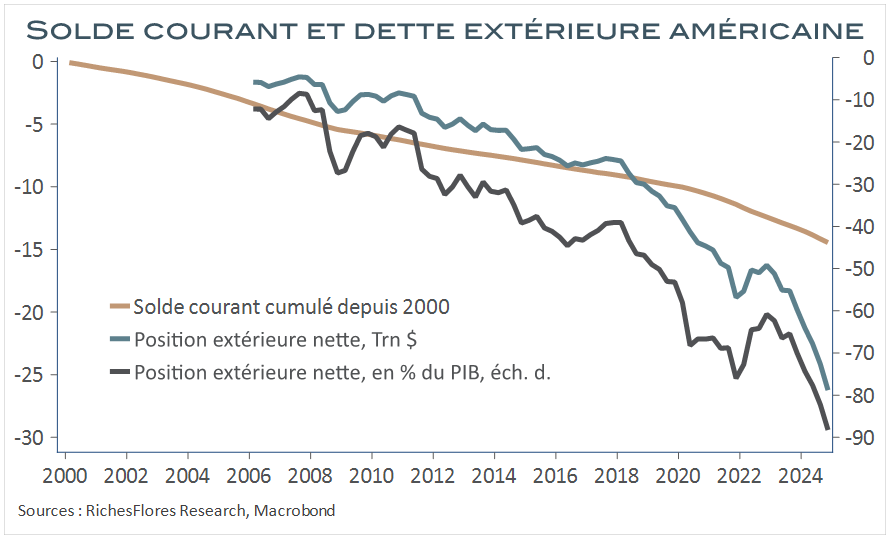

Fin 2024, la situation extérieure nette des Etats-Unis était considérablement détériorée, avec une dette de 26,2 trillions, équivalente à 87 % du PIB.

Paradoxe de cette situation, inhérente au rôle de monnaie de réserve internationale, ces « twin deficits » américains n’ont pas occasionné de baisse du dollar mais, au contraire, son appréciation quasi-continue depuis dix ans qui ne trouvait son explication que dans le recyclage des déficits américains dans les actifs américains, parmi lesquels, notamment, les titres de la dette fédérale.

On comprend mieux la volonté de D. Trump de « libérer l’économie américaine » du rôle de monnaie de réserve du dollar américain et son insistance à pousser la Fed à abaisser ses taux d’intérêt. En menaçant cette dernière de perdre son indépendance en cas de résistance, c’est-à-dire de l’empêcher de jouer son rôle de préservation de la valeur du billet vert en veillant à la stabilité des prix, D. Trump a rompu le contrat de confiance qui prévalait entre les Etats-Unis et ses créanciers.

De là à orchestrer sa dépréciation, possiblement en contrepartie de concessions définitives sur les droits de douanes, il n’y a qu’un pas que D. Trump, au pied du mur sera, à l’évidence, tenté de franchir au cours des 90 jours de trêve commerciale annoncée ces dernières semaines à l’égard du reste du monde puis de la Chine début mai.

Date de rédaction : 13 mai 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Les yeux rivés sur les thématiques géopolitiques, celle de l’indépendance de la Fed ou sur l’envolée des métaux précieux, qui se bousculent à la Une des médias depuis le début de l’année, on en oublierait presque les tendances de fond de la conjoncture économique. Et pourtant, malgré le tumulte ambiant et des spécificités propres à […]

c ’est la promesse : une source de gains de productivité sans précédent, amenée à irriguer, tout à la fois, les techniques de communication mais aussi celles de l’industrie, du commerce, des transports, de la science, la médecine, la connaissance et la création… D’ici 2030, pas un secteur de l’activité ne devrait passer à côté […]

Du 1er octobre au 13 novembre : la paralysie aura duré 43 jours, la plus longue des épisodes de ce type depuis le précédent de 35 jours, du 22 décembre 2018 au 25 janvier 2019. Qu’à cela ne tienne, malgré quelques accès de faiblesse en fin de période, sans lien d’ailleurs avec la situation budgétaire, les […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.