Réorganiser son patrimoine afin de maîtriser sa fiscalité

Publié le 10 octobre 2021

Auteur

Le Conservateur

Partager

Arbitrer un bien immobilier locatif au profit d’un contrat d’assurance vie.

Enjeux juridiques et fiscaux de la détention d’un bien immobilier locatif

L’immobilier de rendement est un excellent outil de développement du patrimoine particulièrement lorsqu’il est financé à crédit. En revanche, lorsque le crédit est remboursé et que les revenus procurés sont utilisés pour financer le train de vie (la retraite notamment), des inconvénients peuvent apparaître. En effet, les revenus fonciers figurent aujourd’hui parmi les revenus les plus taxés, imposés sans abattement au barème progressif de l’impôt sur le revenu – jusqu’à 45 % – et aux prélèvements sociaux, au taux global de 17,2 %.

Par ailleurs, des contraintes de gestion (carence locative ou financement de travaux importants à réaliser) peuvent apparaitre. Leur poids peut être plus ou moins difficile à supporter notamment lorsque les revenus financent le train de vie.

Enfin, en cas de décès, les immeubles productifs de revenus intègrent le patrimoine taxable aux droits de succession dans les conditions de droit commun et sans régime de faveur particulier. De plus, leur transmission peut être confrontée à des contraintes d’organisation liées notamment à une situation d’indivision qui se crée en présence de plusieurs héritiers.

TARIF DES DROITS DE SUCCESSION (ET DE DONATION) EN LIGNE DIRECTE

Fraction part taxable

Taux

Jusqu’à 8 072 €

5 %

De 8 072 € à 12 109 €

10 %

De 12 109 € à 15 932 €

15 %

De 15 932 € à 552 324 €

20 %

De 552 324 € à 902 838 €

30 %

De 902 838 € à 1 805 677 €

40 %

Au-delà de 1 805 677 €

45 %

Barème

Abattement en ligne directe entre parent et enfant applicable tous les 15 ans : 100 000 €

Abattement entre grand-parent et petit-enfant applicable tous les 15 ans : 31 865 €.

Arbitrer le bien pour une solution assurance-vie

Une fois le crédit remboursé, la cession de l’immeuble locatif, puis le réinvestissement sur une enveloppe de capitalisation telle que l’assurance vie, peut s’avérer être une décision de gestion opportune. En cas de détention de plusieurs biens locatifs, il sera judicieux de céder le bien détenu présentant la durée de détention la plus longue pour minimiser sa plus-value imposable et ainsi maximiser son gain.

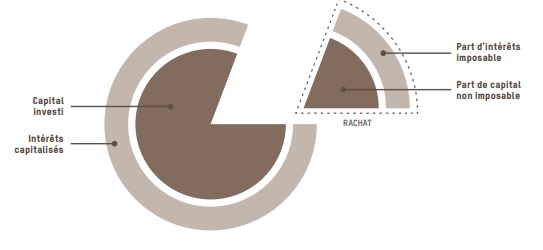

Le réinvestissement en assurance vie offre l’opportunité de se procurer des revenus qui ne seront fiscalisés que lors d’un rachat sur le contrat. Seule la quote-part du rachat correspondant aux intérêts sera alors fiscalisée. Cette fiscalité étant par ailleurs, sur option, dégressive au fur et à mesure de l’ancienneté du contrat.

FISCALITE LIMITEE D’UN RACHAT SUR UN CONTRAT D’ASSURANCE VIE

(1) Pour le seuil de 150 000 € il convient de globaliser les primes, versées et non rachetées sur l’ensemble des contrats de capitalisation et des contrats d’assurance-vie depuis l’origine, toutes compagnies d’assurance confondues, quelle que soit la date de souscription. (2) Abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple soumis à l’imposition commune maintenu. (3) Prélèvements sociaux prélevés au fil de l’eau sur le fonds en euros, et au moment du rachat sur les unités de compte, sur les contrats d’assurance-vie et de capitalisation. Prélèvements sociaux acquittés au terme de l’opération d’épargne à la date de répartition pour la Tontine.

La fiscalité et le régime social applicables sont susceptibles d’évoluer, les informations sont communiquées selon les textes en vigueur au moment de l’édition du présent document.

Au moment du décès, les contrats d’assurance vie souscrits et les primes versées avant 70 ans sont transmis hors succession, dans des conditions fiscales avantageuses. Un abattement spécifique de 152 500 € par bénéficiaire s’applique aux capitaux transmis, puis une taxation progressive aux taux de 20 % et 31,25 %.

Ce régime particulier s’applique quel que soit le lien de parenté, existant ou non, entre le souscripteur et le bénéficiaire. Il sera donc utile de s’interroger en amont de ses 70 ans pour bénéficier de ce régime fiscal de faveur. Les capitaux transmis au conjoint survivant ou au partenaire lié par un PACS via l’assurance-vie sont exonérés d’imposition. Réinvestir le produit de la cession d’un bien immobilier locatif sur un contrat d’assurance-vie permet d’optimiser un complément de revenus avec moins de contraintes que l’immobilier.

TARIF DES DROITS APPLICABLES EN ASSURANCE VIE SI LE VERSEMENT DES PRIMES A LIEU AVANT LES 70 ANS DE L’ASSURÉ(2)

Capital décès perçu par le bénéficiaire

Taux

Jusqu’à 152 000 €

0 %

De 152 000 € à 852 500 €

20 %

Au-delà de 852 500 €

31,25 %

(2) Ce régime s’applique aux primes versées depuis le 13 octobre 1998.

À retenir

La cession d’un bien immobilier de rendement avec réinvestissement dans un contrat d’assurance vie permet de passer d’une fiscalité subie à une fiscalité choisie.

Quelle place accorder à l’immobilier dans la structure de son patrimoine ? Comment son poids doit-il être réévalué avec l’âge ? Au profit de quels autres investissements financiers ? Les réponses claires de nos experts. Selon l’INSEE, l’immobilier représentait 54% du patrimoine des ménages français au 31/12/2023. Avec une conservation moyenne de 30 ans pour l’immobilier […]

Nous vous présentons dans cet article trois stratégies permettant de structurer vos objectifs patrimoniaux avec efficacité. 1. Analyser le poids de l’épargne de précaution Nous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont pas des supports cNous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont […]

Qu’est-ce que l’inflation ? Selon l’INSEE, l’inflation est « la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». Une bonne définition de l’inflation peut se résumer ainsi : « L’inflation, c’est quand on est riche mais que l’on ne peut plus se payer ce […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.