Investissez hors des sentiers battus : la Tontine, un placement qui donne de la valeur au temps

Publié le 06 mai 2024

Auteur

Le Conservateur

Partager

Si la pertinence patrimoniale des solutions classiques comme l’assurance-vie, l’immobilier ou l’épargne-retraite n’est plus à démontrer, il peut être judicieux de les compléter par des placements originaux. Ceux-ci peuvent être particulièrement pertinents pour diversifier vos portefeuilles ou anticiper sereinement votre retraite ou votre transmission. Leur spécificité ? Jouer le temps comme un allié, en évitant les effets de mode et en pilotant les investissements selon des horizons déterminés.

L’histoire de la Tontine, d’hier…

1653 : il y a 372 ans… La naissance du système tontinier

Sous les auspices de Louis XIV, une nouvelle formule d’épargne est imaginée. Cette dernière est destinée à recueillir et à faire fructifier les cotisations des adhérents, à leur unique profit.

1844 : La fondation du Conservateur

Eugène Riffault, censeur de la Banque de France, et le général Just-Frédéric Riffault, commandant de l’École polytechnique, modernisent le concept de la Tontine pour en faire un système d’épargne original qui s’appuie sur une gestion financière moderne et sécurisante : c’est la création des Associations Mutuelles Le Conservateur.

… à aujourd’hui

Association collective d’épargne viagère, la Tontine actuelle réunit des épargnants qui investissent des fonds en commun pour une durée de 8 à 25 ans. A l’échéance, vous bénéficiez alors d’une épargne disponible qui pourra être affectée, selon vos besoins, à la réalisation de vos projets, abattements fiscaux à la clé.

La Tontine : une solution d’épargne de long terme

Une solution d’épargne originale pour vous permettre de donner de la valeur au temps et préparer sereinement vos projets d’avenir

Mais pourquoi choisir un placement de longue durée ?

La Tontine fait du temps un allié.

Mieux, l’indisponibilité de l’épargne jusqu’au terme de la Tontine est l’une des clés de sa performance. Libérés de toute contrainte de liquidités, les gestionnaires disposent d’une souplesse de gestion unique. Ils bénéficient de marges supplémentaires pour chercher de la performance sur les marchés porteurs, avant de sécuriser le portefeuille progressivement au fur et à mesure que l’échéance de sortie approche. C’est cette gestion évolutive qui fait de la Tontine une solution multifacettes adaptée à toute stratégie patrimoniale.

Parce que la Tontine bénéficie de la fiscalité avantageuse de l’assurance-vie.(1)

Au dénouement, seules les plus-values sont soumises à un prélèvement forfaitaire de 7,5 % après un abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à une imposition commune. Les plus-values portant sur la fraction de l’encours supérieure à 150 000 € sont soumises au prélèvement forfaitaire unique de 12,8 %, auquel s’ajoutent 17,2 % de prélèvements sociaux.

(1) Selon les textes en vigueur lors de l’édition du présent document. Le régime fiscal et social est susceptible d’évoluer.

Parce que la Tontine est adaptée à vos différents objectifs.

Pour préparer votre retraite :

La Tontine est le support idéal pour vous constituer un capital destiné à votre départ à la retraite dans 10, 15, 20 ou 25 ans. En souscrivant des Tontines « en cascade », c’est-à-dire en répartissant votre investissement sur des Tontines d’échéances successives, entre 10 et 25 ans, vous échelonnez vos versements et récupérez les capitaux majorés des intérêts à chaque échéance successive, en profitant des abattements annuels de l’assurance-vie (1) : 4 600 € pour une personne seule, 9 200 € pour un couple. Idéal pour profiter d’un complément de revenus réguliers à la retraite.

(1) Selon les textes en vigueur lors de l’édition du présent document. Le régime fiscal et social est susceptible d’évoluer.

Pour diversifier votre patrimoine :

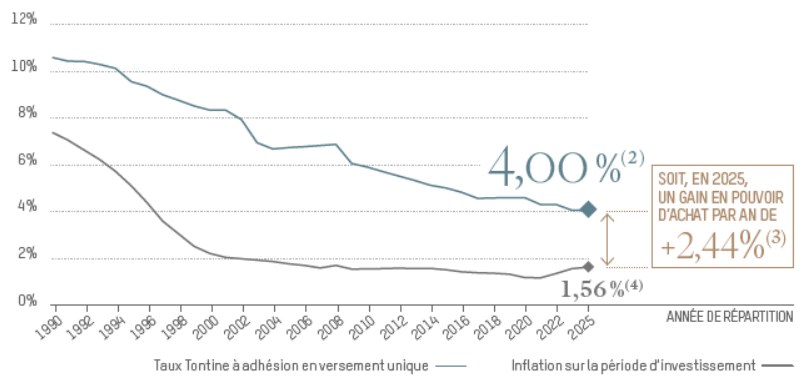

En vertu de sa gestion évolutive, la Tontine permet aussi de valoriser et de diversifier votre patrimoine sur le long terme. La part d’exposition aux marchés actions, aux actifs non-cotés et immobiliers initialement souvent majoritaire est progressivement réduite au profit d’actifs plus prudents. Résultat : au cours des 30 dernières années, la Tontine a offert un gain en pouvoir d’achat annuel de plus de compris entre +2 % et 4 % (pour une adhésion à 45 ans de durée 15 ans). La durée de la Tontine fait sa force !

(1) Inflation : source INSEE – Indice des prix à la consommation hors tabac France entière (métropole et DOM) jusqu’au 31/12/2023. Les données courant entre le 01/01/2024 et le 31/03/2024 sont établies sur la base d’une estimation de l’inflation par l’INSEE.

(2) Rendement annuel, net de frais de gestion du contrat, hors fiscalité et prélèvements sociaux, calculé au 1er avril pour une cotisation initiale versée au titre de l’adhésion à l’association collective d’épargne viagère le 1er janvier, à l’âge de 45 ans pour une durée de 15 ans, aux différentes associations échues entre le 01/01/1990 et le 01/01/2024, par un Sociétaire ayant adhéré facultativement à un contrat de prévoyance des tontiniers.

(3) Gain en pouvoir d’achat, comparativement à l’inflation, estimé au 01/04/2024 pour une cotisation unique versée au titre de l’adhésion à l’association collective d’épargne viagère échue le 01/01/2024, le 01/01/2009 à l’âge de 45 ans pour une durée de 15 ans, par un Sociétaire ayant, en complément et facultativement, adhéré à un contrat de prévoyance des tontiniers auprès des Assurances Mutuelles Le Conservateur.

(4) Rendement annuel moyen correspondant à la valorisation d’une somme dont la capitalisation aurait suivi le rythme de l’inflation, les modalités d’évaluation étant similaires à celles servant de base pour les calculs du rendement annuel moyen en Tontine.

CET EXEMPLE, FONDÉ SUR DES PERFORMANCES PASSÉES QUI NE PRÉJUGENT PAS DES PERFORMANCES À VENIR, NE CONSTITUE PAS UN ENGAGEMENT CONTRACTUEL.

Pour maîtriser une donation :

La donation intergénérationnelle ou don manuel assorti d’un pacte adjoint, avec clause de remploi en Tontine, permet à des parents ou grands-parents de transmettre à leur enfant ou petit-enfant dans les conditions idéales suivantes :

Sur le plan fiscal, les sommes transmises en amont de l’opération d’épargne peuvent l’être en franchise de droits de donation dans la limite des abattements applicables, qui pourront se reconstituer pour permettre de transmettre à nouveau sans droits au terme du délai légal

Le donateur garde le contrôle dans la mesure où il choisit (à travers la clause de remploi) la durée de placement afin de faire correspondre avec l’âge jugé approprié pour que le donataire ait la pleine disponibilité des sommes.

Sur le plan financier. La période d’indisponibilité permet aux gestionnaires de saisir les opportunités financières dans le cadre d’une gestion à horizon déterminé

Pour de plus amples renseignements nous vous invitons à consulter la brochure « La transmission intergénérationnelle par Le Conservateur » et à interroger votre Agent général d’Assurance.

Protégez vos proches en cas de décès

Vous pouvez souscrire une assurance temporaire décès en complément de l’opération d’épargne en Tontine. Ainsi, en cas de décès, le capital assuré sera transmis à vos bénéficiaires désignés dans les mêmes conditions fiscales que l’assurance-vie. Toutefois, l’assiette taxable des capitaux transmis se limite à la seule prime d’assurance-décès.

La tontine est un système d’épargne collectif unique, un véritable pilier de la gestion patrimoniale du Conservateur. Découvrez son histoire fascinante et ses avantages en tant qu’outil d’investissement moderne. Qu’est-ce que la tontine ? Origines et principes Mû par la volonté de lever des fonds face aux lourdes dépenses de l’État, Louis XIV officialise en […]

Nous vous présentons dans cet article trois stratégies permettant de structurer vos objectifs patrimoniaux avec efficacité. 1. Analyser le poids de l’épargne de précaution Nous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont pas des supports cNous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont […]

Qu’est-ce que l’inflation ? Selon l’INSEE, l’inflation est « la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». Une bonne définition de l’inflation peut se résumer ainsi : « L’inflation, c’est quand on est riche mais que l’on ne peut plus se payer ce […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.