Quelles solutions pour réduire le risque de perte de pouvoir d’achat sur votre épargne ?

Publié le 03 juillet 2025

Auteur

Le Conservateur

Partager

Nous vous présentons dans cet article trois stratégies permettant de structurer vos objectifs patrimoniaux avec efficacité.

1. Analyser le poids de l’épargne de précaution

Nous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont pas des supports cNous l’avons vu : les livrets d’épargne, comme le fonds en euros, ne sont pas des supports capables de préserver le pouvoir d’achat en période de forte inflation.

L’épargne de précaution (comptes à vue par exemple) doit donc être calibrée raisonnablement et l’excédent placé sur des stratégies en adéquation avec les objectifs et horizons de placement. Le support en euros des contrats d’assurance-vie peut, par exemple et après analyse de vos besoins, être réduit au profit d’autres stratégies offrant une rémunération en taux réel positif (plus élevée que l’inflation).

Le bon réflexe : étudier avec votre conseiller les arbitrages patrimoniaux pertinents pour préserver le pouvoir d’achat de votre épargne. Votre conseiller patrimonial est à votre disposition pour faire le point avec vous. Il vous aidera à analyser votre situation, votre profil de risque, votre expérience et votre horizon de placement. Il déterminera avec vous le niveau de liquidités à garder pour vos besoins de court terme et les éventuels aléas. Enfin, vous pourrez déterminer ensemble les arbitrages qui pourraient être pertinents pour votre épargne.

2 . Diversifier son épargne avec des stratégies performantes sur longue période et offrant une corrélation positive avec l’inflation

L’enveloppe assurance-vie conserve toute sa pertinence dans la structuration de votre patrimoine et, cela, malgré la baisse du rendement du fonds en euros, de par ses nombreux attraits : enveloppe souple de capitalisation, fiscalité avantageuse des rachats après 8 ans, liberté de choix de clause bénéficiaire, traitement successoral privilégié…

Face à un fonds en euros dont la rémunération nette d’inflation pourrait rester négative de manière durable, les unités de compte constituent une alternative pertinente. Mais comment être sûr que les marchés financiers évolueront en votre faveur ? Les solutions non-directionnelles, comme notre gamme de produits structurés Conservateur Double Opportunité, peuvent permettre de tirer profit de la hausse comme de la baisse des marchés.

Par rapport aux unités de compte classiques, Conservateur Double Opportunité présente l’avantage, dans un contexte de marché volatil et incertain, de ne pas dépendre de la seule hausse de la bourse pour générer des rendements. Au terme de la durée d’investissement (5, 6 ou 7 ans), vous bénéficiez de la hausse de la bourse mais profitez également d’un gain en cas de repli tant que l’indice boursier n’a pas reculé au-delà d’un seuil défini.

Autre piste à privilégier : des supports offrant une corrélation positive avec l’inflation. C’est le cas de certains supports en unités de compte offrant une décorrélation par rapport aux marchés financiers et reposant sur des thématiques luttant à moyen terme contre l’érosion monétaire.

3 . Donner de la valeur au temps avec des stratégies d’épargne gérées en différentiel d’inflation

Placement atypique dans le paysage français de l’épargne, la Tontine présente des caractéristiques uniques capables de bonifier le pouvoir d’achat de votre épargne.

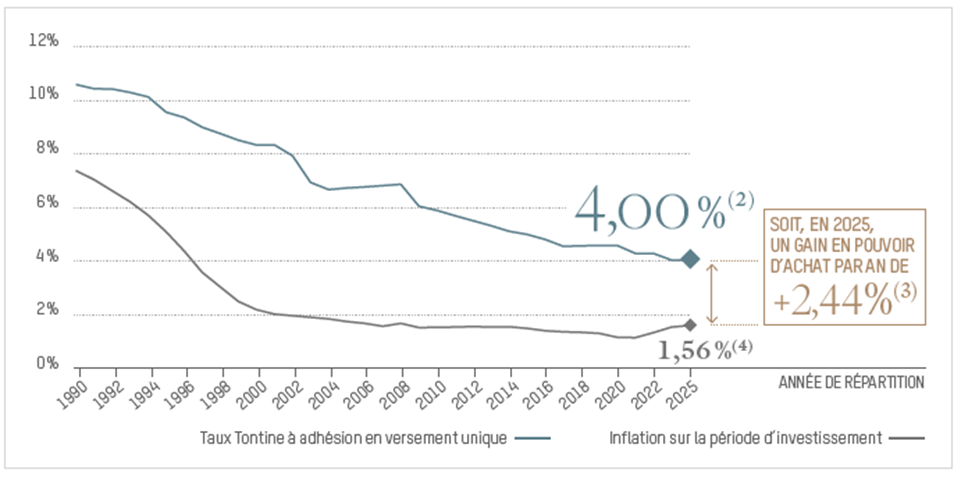

Alors que les livrets et les fonds en euros servent aujourd’hui des rendements réels négatifs, la Tontine revendique plus de 50 ans de performances positives nettes d’inflation (cf. graphique ci-dessous). Comment l’expliquer ?

Tout d’abord, par le fait que les gestionnaires de la Tontine n’ont pas à gérer l’option de liquidité extrêmement coûteuse proposée par les supports d’épargne traditionnelle. Sur la période d’investissement des fonds en Tontine, comprise entre 8 et 25 ans au libre choix de l’épargnant, les gestionnaires ont toute latitude pour saisir les opportunités des marchés les plus porteurs à long terme et opérer une gestion en différentiel d’inflation.

En outre, le terme défini de chaque Tontine permet de pratiquer une gestion à horizon déterminé, en privilégiant les actifs les plus dynamiques les premières années (actions, immobilier, private equity…) avant de sécuriser progressivement l’épargne, au fur et à mesure que l’échéance se rapproche.

L’épargne étant investie pendant une durée connue et certaine, la Tontine n’a pas à gérer la volatilité à court terme des marchés financiers et capitalise, au contraire, sur la durée pour bonifier sa performance.

C’est la combinaison de ces facteurs qui permet historiquement à la Tontine de bonifier le pouvoir d’achat sur une longue période.

Cette opération d’épargne originale a permis, en effet, de bonifier le pouvoir d’achat de 2 % à 4 % par an depuis les années 70. Opération d’épargne prudente tirant sa performance d’une gestion contracyclique et en différentiel d’inflation, la Tontine a, dans l’environnement actuel de volatilité des marchés financiers et de forte inflation, toute sa place dans de nombreux patrimoines.

(1) Inflation : source INSEE – Indice des prix à la consommation hors tabac France entière (métropole et DOM) jusqu’au 31/12/2024. Les données courant entre le 01/01/2025 et le 31/03/2025 sont établies sur la base d’une estimation de l’inflation par l’INSEE. (2) Rendement annuel, net de frais de gestion du contrat, hors fiscalité et prélèvements sociaux, calculé au 1er avril pour une cotisation initiale versée au titre de l’adhésion à l’association collective d’épargne viagère le 1er janvier, à l’âge de 45 ans pour une durée de 15 ans, aux différentes associations échues entre le 01/01/1990 et le 01/01/2025, par un Sociétaire ayant adhéré facultativement à un contrat de prévoyance des tontiniers. (3) Gain en pouvoir d’achat, comparativement à l’inflation, établi à la fin de l’exercice 2024 pour une estimation au 01/04/2025 pour une cotisation unique versée au titre de l’adhésion à l’association collective d’épargne viagère échue le 01/01/2025, le 01/01/2010 à l’âge de 45 ans pour une durée de 15 ans, par un Sociétaire ayant, en complément et facultativement, adhéré à un contrat de prévoyance des tontiniers auprès des Assurances Mutuelles Le Conservateur. (4) Inflation capitalisée sur une durée correspondant à celle servant de base pour les calculs du rendement annuel moyen en Tontine. CET EXEMPLE, FONDÉ SUR DES PERFORMANCES PASSÉES QUI NE PRÉJUGENT PAS DES PERFORMANCES À VENIR, NE CONSTITUE PAS UN ENGAGEMENT CONTRACTUEL.

Le cycle de vie d’un patrimoine se compose de deux grandes phases : Avec l’augmentation de l’espérance de vie, la gestion de la période de décumulation devient décisive et une structuration efficace de la rémunération est une des solutions les plus pertinentes pour les dirigeants. Ainsi, la mise en place d’un système de rémunération efficient constitue-t-elle […]

Qu’est-ce que l’inflation ? Selon l’INSEE, l’inflation est « la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». Une bonne définition de l’inflation peut se résumer ainsi : « L’inflation, c’est quand on est riche mais que l’on ne peut plus se payer ce […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.