Quand la BCE ne peut plus ignorer le taux de change

Publié le 21 juillet 2025

Auteur

Véronique Riches-Florès

Économiste

Partager

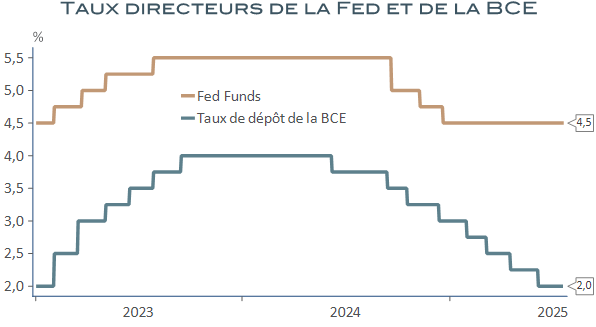

Lorsqu’en juin 2024, la BCE procédait à la première baisse de ses taux directeur après l’épisode d’inflation des deux années précédentes, sa décision a été perçue comme un affranchissement salutaire à l’égard de la politique monétaire américaine. Peu d’observateurs imaginaient, à ce moment-là, que la BCE irait aussi loin dans l’exercice d’assouplissement monétaire sans être, sinon devancée, du moins suivie par la banque centrale américaine. Un an plus tard, les taux de la BCE ont, pourtant, été réduits de moitié, de 4 % à 2 %, au terme de huit baisses presque consécutives. La Fed, de son côté, n’a baissé le niveau des Fed Funds qu’à trois reprises de 5,50 % à 4,50 % entre septembre et décembre 2024 et n’a plus procédé à aucun changement depuis la prise de fonction de D. Trump à la tête des Etats-Unis.

Sources : RichesFLores Research, Macrobond

Historiquement, peu coutumières, de telles distorsions des politiques monétaires sont devenues monnaie courante ces dernières années. Durant le premier mandat de D. Trump, la BCE avait maintenu des taux négatifs, contrairement à la Fed qui avait procédé à des hausses régulières de ses taux jusqu’à l’été 2019. Confrontées à des chocs comparables lors de la crise sanitaire et de l’inflation qui s’en est suivie, Fed et BCE ont à nouveau agi au diapason et les écarts de taux d’intérêt qui prévalaient mi-2019 ont été significativement réduits au début de la décennie. Les fondamentaux ont, toutefois, repris le dessus ces derniers temps et laissent, a priori, de moins en moins de place à des perspectives de convergence des taux d’intérêt entre les Etats-Unis et la zone euro.

Sources : RichesFLores Research, Macrobond

Plusieurs raisons justifient cela.

En tout premier lieu, les écarts de dynamique économique. En 2024, la croissance de l’économie américaine a atteint 2,8 % en moyenne, après déjà 2,9% en 2023, au lieu de, respectivement, 0,8 %, après 1,1 % en zone euro. L’écart de croissance du PIB entre les deux régions a donc été de 2 % l’an dernier.

L’inflation américaine est également restée plus soutenue qu’en zone euro en 2024, à raison de 3 % en moyenne contre 2,4 %, soit un écart de 0,6 %.

On retrouve peu ou prou avec ces seules observations -écart de croissance du PIB plus écart d’inflation de 2,6 % au total- la justification des écarts de politique monétaire et de taux directeurs actuels, de 2,5 % entre le taux des Fed Funds et le taux de dépôt de la BCE.

Dit autrement, la Fed n’a pas été outre mesure restrictive, ni la BCE outre mesure accommodante. Chacune semble, en effet, avoir agi en fonction de la situation respective des économies qu’elle supervise.

De la juste mesure, au changement de règle

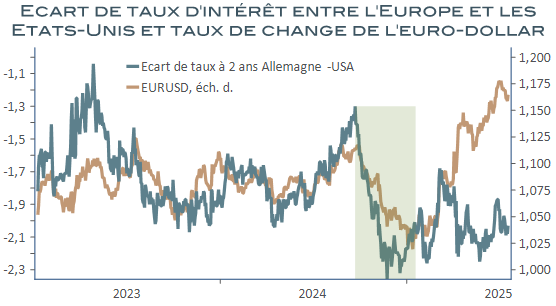

En théorie, de tels écarts devraient se résorber, au moins en partie, à terme. Le taux de change du dollar américain, soutenu par les résultats d’une économie plus robuste et des taux d’intérêt deux fois plus élevés qu’en Europe, devrait, toutes choses égales par ailleurs, s’apprécier substantiellement et distribuer, par là-même, une partie du surcroît de croissance américaine au reste du monde, en l’occurrence, à la zone euro. Tel a d’ailleurs été le cas au second semestre de l’an dernier, durant lequel les écarts de taux moins favorables ont propulsé le cours de l’euro vers la parité avec le dollar.

La situation n’a pas duré néanmoins et, malgré des écarts de taux d’intérêt toujours très négatifs, l’euro s’est réapprécié vigoureusement depuis le début de l’année et, plus encore, après le 2 avril, avec les annonces protectionnistes du « Liberation Day » puis, de nouveau, après l’adoption de la réforme fiscale historique des républicains.

Sources : RichesFLores Research, Macrobond

Force est de reconnaître que la théorie n’est pas la meilleure alliée des prévisionnistes et que la régularité des phénomènes économiques est souvent mise à mal par les interférences politiques.

En l’occurrence, si la stratégie de D. Trump a pour objectif de redonner aux Etats-Unis une splendeur qu’ils auraient perdue, son protectionnisme forcené, la réforme fiscale très coûteuse et les menaces sur l’indépendance de la banque centrale, ont, surtout, pour l’instant, réduit la confiance du reste du monde à leur égard et fragilisé le statut de monnaie de réserve du dollar.

Les rouages classiques qui lient les évolutions du change à celles des écarts de taux d’intérêt ont, par conséquent, été rompues et, malgré la hausse des taux à long terme, le dollar a perdu plus de 10 % de sa valeur depuis le mois de janvier.

D. Trump n’en est pas mécontent qui voit dans ces évolutions un moyen additionnel de servir les intérêts des entreprises américaines, libéré, par la même occasion, de son objectif de parvenir à un accord multilatéral dans sa résidence de Mar-a-Lago, pour faire baisser la valeur du dollar, comme il l’avait envisagé.

La baisse du dollar, une double peine pour les exportateurs du reste du monde

Cette situation constitue, en revanche, une nouvelle source d’inquiétude pour le reste du monde. La baisse du dollar est une double peine pour les exportateurs, souvent confrontés ou menacés de droits de douanes prohibitifs à l’entrée de leurs produits sur le territoire américain. Par ailleurs, alors que D. Trump fait pression sur la Fed pour qu’elle baisse massivement ses taux d’intérêt, de 3 % selon ses dernières injonctions, une telle mainmise du politique sur la banque centrale serait sans nul doute synonyme de baisse additionnelle accélérée du billet vert. La convergence des taux d’intérêt entre les États-Unis et la zone euro serait, dans un tel cas de figure, des plus délétères pour les Européens.

La BCE qui, depuis sa création, a toujours refusé la responsabilité d’une politique de change peut difficilement faire abstraction de tels développements. Plusieurs de ses membres ont déjà tiré la sonnette d’alarme sur les méfaits de l’appréciation du taux de change de l’euro à l’occasion du symposium de Sintra, suggérant le niveau de 1,20$ pour un euro comme la limite de ce qui pourrait être soutenable.

Avec des taux directeurs à 2 %, les marges de manœuvres de la BCE sont néanmoins réduites avant de devoir recourir, le cas échéant, à des pratiques non-conventionnelles avec lesquelles elle ne souhaite, a priori, pas renouer.

Aura-t-elle le choix ? La réponse est entre les mains de D. Trump, en particulier, dans le maintien ou non de l’actuel président de la Fed, J. Powell, à la tête de la Fed jusqu’au terme de son mandat, en mai 2026, et dans l’indépendance qu’il laissera à son successeur.

Difficile de ne pas voir poindre à l’horizon le spectre d’un retour des politiques non-conventionnelles en Europe. Déjà ranimé par la décision de la BNS d’abaisser ses taux directeurs à zéro pourcent en juin, cette perspective accroitrait la probabilité d’une réduction de l’écart des taux à long terme entre les Etats-Unis et la zone euro.

Sources : RichesFLores Research, Macrobond

Date de rédaction : 20 juillet 2025

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique –Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

C’était quasiment acquis, le prochain président de la FED orchestrerait une baisse des taux directeurs, sans tarder après sa prise de fonction à partir du mois de mai, conformément aux souhaits de D. Trump qui l’aurait choisi. K. Warsh, candidat désigné le 30 janvier, ne dérogerait pas à ces attentes. Il avait ouvertement critiqué la […]

Les yeux rivés sur les thématiques géopolitiques, celle de l’indépendance de la Fed ou sur l’envolée des métaux précieux, qui se bousculent à la Une des médias depuis le début de l’année, on en oublierait presque les tendances de fond de la conjoncture économique. Et pourtant, malgré le tumulte ambiant et des spécificités propres à […]

c ’est la promesse : une source de gains de productivité sans précédent, amenée à irriguer, tout à la fois, les techniques de communication mais aussi celles de l’industrie, du commerce, des transports, de la science, la médecine, la connaissance et la création… D’ici 2030, pas un secteur de l’activité ne devrait passer à côté […]

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.