Décryptages

Retraite : capitalisez sur l’expertise !

Publié le 07 novembre 2023

Partager

Comment prolonger son niveau de vie à l’issue de sa vie professionnelle ? Quelle stratégie adopter pour optimiser ses revenus et sa fiscalité sans mettre son patrimoine en danger ? Nos experts vous éclairent.

Anticiper face à un contexte compliqué

C’est un fait démographique : l’allongement structurel de l’espérance de vie conjugué à la baisse de la natalité font chuter le ratio « cotisants/retraités ». Et selon les analyses sur Comité d’Orientation des Retraites, la dégradation va probablement s’amplifier. Résultat : une baisse prévisible du taux de remplacement qui devrait converger vers 50 % ; soit un niveau de vie à la retraite réduit de moitié par rapport aux derniers revenus d’activités.(1)

D’où l’importance de se constituer en amont une épargne destinée à une retraite par capitalisation ; elle complètera opportunément les revenus liés au régime par répartition.

La question de la capitalisation

Si l’ambition parait simple sur le papier, le chemin des solutions s’avère compliqué. Car il s’agit de se poser les bonnes questions pour conserver le plus de liberté possible dans ses choix futurs.

Sachez par exemple que la sortie des solutions traditionnelles d’épargne retraite (PERP, Madelin, Article 83…) se faisait principalement sous forme de rente. Avec ces solutions, lors du décès de l’assuré au contrat, le conjoint survivant peut, sous conditions, percevoir une réversion de la rente. Mais au décès du conjoint, les descendants ne peuvent prétendre à aucune transmission du capital non consommé. Le capital constitutif de la rente reste en effet aliéné à l’établissement financier auprès de qui la souscription a été opérée.

Alors comment concilier revenus complémentaires, fiscalité raisonnée et transmission de patrimoine ?

Au total, si l’évolution du PIB français par habitant a accusé un certain retard relativement à l’Allemagne au cours de la décennie écoulée, la situation n’a rien de celle d’un déclin, quand la France a plutôt mieux réussi à se protéger des crises de ces trois dernières années que la plupart de ses voisins.

Complémentaire, mon cher Watson !

Pour commencer, il s’agit d’évaluer le plus finement possible ses futurs besoins de revenus ; en analysant avec soin le train de vie escompté. La réduction des revenus peut notamment impliquer moins d’impôts. Quant aux frais de déplacement liés à l’activité (essence, entretien de voiture…), ils sont aussi susceptibles de diminuer.

Pour autant, cette période peut générer des dépenses supplémentaires, notamment en santé et loisirs (voyages, activités…).

Dès lors, il faut pouvoir compter sur une épargne retraite qui combine régularité des revenus et disponibilité des capitaux.

Deux autres paramètres méritent d’être intégrés à l’analyse.

- La prévoyance : si je décède, mon conjoint et/ou mes enfants seront-ils protégés avec l’épargne constituée ?

- La transmission : s’il reste de l’épargne non-consommée à ma disparition, sera-t-elle transmise dans de bonnes conditions ?

L’analyse multifactorielle s’avère donc essentielle.

Et l’enjeu est de taille : composer une solution retraite optimisée aux plans économique, fiscal, civil et prévoyance.

Donner de la valeur au temps…

Cette évidence est parfois négligée : le temps long est le meilleur ami de votre épargne. Imaginez…

Quand on se constitue une épargne retraite à 50 ans, elle ne sera utilisée que dans

14 ans – 64 ans étant l’âge cible de départ en retraite. S’y ajoutera un temps de consommation qui pourra varier de 15 à plus de 40 ans selon les trajectoires.

Cette amplitude encourage les solutions d’épargne de moyen et long terme.

Avantages : bénéficier des tendances positives des marchés financiers et lutter contre les effets de l’inflation. Car avec un taux réel (taux d’intérêt moins taux d’inflation) autour de -2 % par an pendant 20 ans, l’épargne peut perdre plus d’un tiers de sa capacité de consommation.

Focus sur trois options d’épargne de moyen et long terme.

Le contrat d’assurance-vie : on lui dit merci…

Premier avantage du contrat d’assurance-vie : son traitement fiscal favorable. De fait, excepté les prélèvements sociaux relatifs au rendement du fonds en euros – et un éventuel Impôt sur la fortune immobilière (en cas d’investissement dans des supports immobiliers) – cette enveloppe de capitalisation est fiscalement neutre jusqu’à la sortie du contrat.

À ce moment – nommé rachat – deux autres facteurs atténuent la fiscalité :

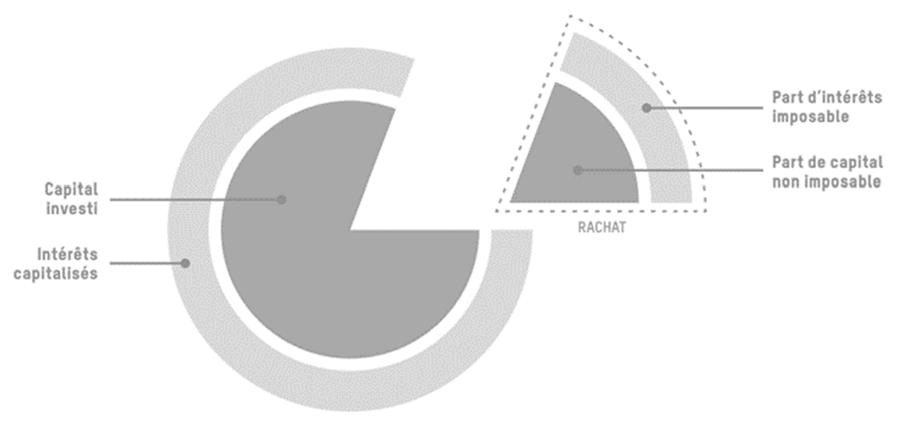

- L’effet d’assiette : quand le rachat porte sur une partie du contrat, seuls les intérêts capitalisés depuis la souscription portent à fiscalité, le capital initial n’est pas taxé. Ainsi la part fiscalisée du rachat se trouve réduite.

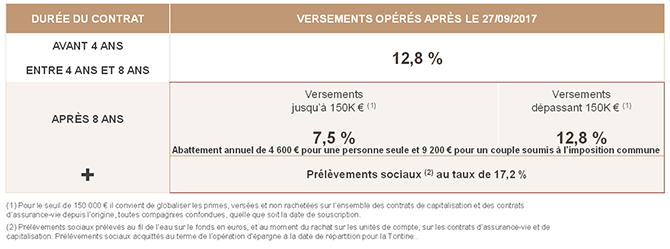

- L’effet taux : même simplifiée depuis l’adoption en 2017 de la flat tax sur les produits financiers, la fiscalité du contrat d’assurance-vie reste un cas particulier. En plus d’un taux d’imposition sur le revenu spécifique (7, 5 % ou 12,8 %).(2)

Les contrats ouverts depuis plus de 8 ans bénéficient d’abattements annuels sur les intérêts. Leurs montants : 9200 € pour un couple soumis à imposition commune et 4600 € pour un célibataire.

Au-delà de ces avantages fiscaux, le contrat d’assurance-vie déploie trois autres atouts :

- Maîtrise : la perception de vos revenus complémentaires ne se fait pas de façon systématique mais selon vos envies et besoins réels.

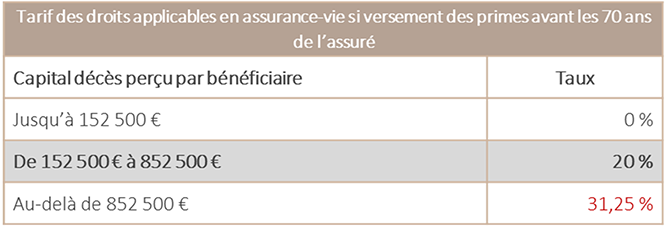

- Transmission facilitée : le capital constitué par le contrat d’assurance-vie n’entre pas dans la masse successorale au décès de l’assuré. Il bénéficie dès lors d’une fiscalité favorable. Ainsi, les versements effectués avant les 70 ans de l’assuré sont exonérés de droits de jusqu’à 152 500 € par bénéficiaire. Au-delà, ils sont taxés entre 20 et 31,25 % selon les sommes transmises. Pour rappel, les successions entre parent et enfant sont soumis à une fiscalité (après abattement de 100 000 €) pouvant atteindre jusque 45 %.

- Libre choix : le détenteur d’un contrat d’assurance-vie peut désigner les bénéficiaires de son choix, grâce à la rédaction de la clause bénéficiaire, dès lors que le principe de réserve héréditaire est respecté.

Et tordons le cou à une idée reçue : on peut librement sortir de ce contrat d’épargne disponible, même avant la 8ème année du contrat.(3)

Le PER fait l’affaire

Le Plan d’Épargne Retraite a été créé en 2019 dans le cadre de la loi PACTE. Il permet de se constituer une épargne disponible au moment du départ en retraite.(4)

Par rapport aux dispositifs antérieurs, ses atouts sont multiples.

- Ce dispositif peut être nourri avec différents flux (individuel, collectif, obligatoire). Il peut également accueillir par transfert le capital des dispositifs précédents (Madelin, PERP, article 83, etc.) et ainsi simplifier la gestion de l’épargne retraite. Noter que le PER est librement transférable d’un établissement financier à un autre.

- Une fois en retraite, il offre une forme de liberté au moment de récupérer son épargne. Alors que la sortie de la plupart des dispositifs précédents se faisait sous forme d’une rente viagère, le PER offre le choix : sous forme de capital (en une fois ou de façon fractionnée), de rente ou les deux. Avantage : faciliter la maitrise de son épargne et de ses revenus futurs.

- Les cotisations versées dans un Plan d’Épargne Retraite Individuel (PERIN) peuvent être déduites des revenus professionnels imposables(5). Résultat : un cercle vertueux puisque l’économie fiscale générée peut être à nouveau réinvestie dans l’épargne.

Pour autant, deux facteurs incitent à la prudence.

- Sur le plan fiscal : quand l’heure de la retraite sonne, les primes rachetées rejoignent les revenus imposables ; et sont à ce titre soumis au barème progressif de l’impôt sur le revenu. Mieux vaut dès lors bien évaluer en amont l’écart d’imposition entre le moment de la constitution de l’épargne et celui de la restitution (retraite). Seule cette analyse rigoureuse décidera du réel attrait fiscal du PER.

- Sur le plan successoral : en cas de décès, le PER peut être soumis à une fiscalité moins avantageuse que le contrat d’assurance-vie. De fait, si le titulaire du contrat disparait après 70 ans, les capitaux non-affectées au service de la rente rejoignent la masse successorale, avec un abattement unique de 30 500 € par assuré (plus-value comprise). Toutefois un travail rigoureux en amont sur les clauses bénéficiaires pourra en limiter les impacts.

La Tontine : une solution complémentaire pour renforcer et diversifier votre patrimoine

Nous avons vu que les capitaux liés aux contrats d’assurance-vie ne sont pas intégrés à la succession. Il s’agit donc, dans la mesure du possible, de ne pas les consommer en totalité.

Par ailleurs, celui qui souscrit à un PER devra en sortir de façon progressive s’il veut éviter que la charge fiscale n’écrase ses économies initiales.

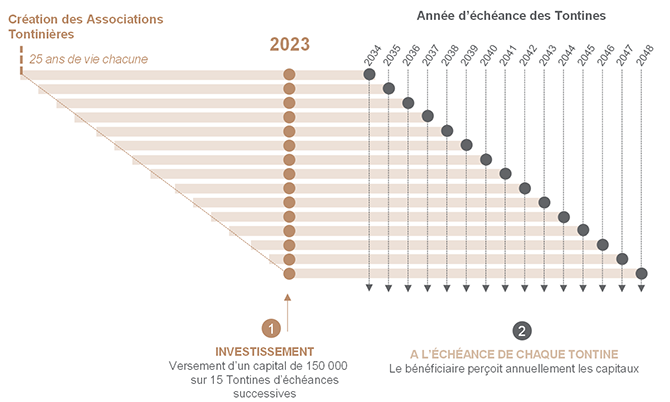

Bonne nouvelle : la Tontine du Conservateur offre une solution complémentaire !

Son avantage : permettre de générer, dans les 10 à 25 ans qui suivent son ouverture, des flux annuels réguliers.

Ces échéances de placement versées sous forme de capital permettent ainsi une planification patrimoniale de long terme.

Avec deux atouts très convaincants :

- Elles offrent la même fiscalité avantageuse que les contrats d’assurance-vie sur les revenus générés (abattements annuels de 4600 € ou 9200 €).

- Si l’assuré vient à disparaitre et que les capitaux sont couverts d’une assurance décès, la transmission vers les bénéficiaires s’opère dans un cadre fiscal avantageux. De fait, l’assiette de taxation sera réduite à la seule prime d’assurance décès.(6)

Conclusion : la constitution d’une épargne complémentaire doit répondre à des objectifs et contextes multiples. Cela implique une fine expertise patrimoniale et une connaissance approfondie des périmètres de chaque dispositif.

Et souvenez-vous : une solution équilibrée passe souvent par la complémentarité !

Le saviez-vous ?

Selon l’INSEE, dans 50 % des couples ayant aujourd’hui 50 ans, le dernier vivant sera centenaire.

(1) Rapport du Conseil d’Orientation des Retraites.

(2) Auxquels s’ajoutent 17,2 % au titre des prélèvements.

(3) Dans le cadre de l’application de la loi Sapin II, la disponibilité du capital des contrats d’assurance-vie peut toutefois être limitée temporairement par le Haut Conseil de Stabilité Financière (HCSF).

(4)Hors cas spécifiques : accidents de la vie et acquisition de la résidence principale.

(5) Dans les limites prévues par le législateur (exemple : 10 % de 8 fois le Plafond Annuel de la Sécurité Social pour un travailleur salarié).

(6) Dans le cas où le souscripteur et l’assuré sont la même personne.

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !