Actualités Le Conservateur

Une rentrée en suspens

Publié le 12 septembre 2023

Partager

En cette rentrée 2023, tout semble encore à venir : le fin mot de l’inflation et des taux d’intérêt, celui de la crise immobilière qui frappe l’Europe et menace un grand nombre d’autres pays à l’échelle mondiale, la survenance d’une récession et sa profondeur, ou encore, les retombées à plus ou moins long terme des développements géopolitiques, de l’avancée des politiques climatiques, ou des bouleversements nés de l’IA… La liste est longue des interrogations qui encadrent les perspectives économiques et financières et, d’une année à l’autre, la visibilité ne s’améliore guère. L’an dernier à la même époque notre chronique s’intitulait « La rentrée 2023, en lévitation, sous un ciel de plomb ». Un copier-coller de ce titre n’aurait choqué personne aujourd’hui.

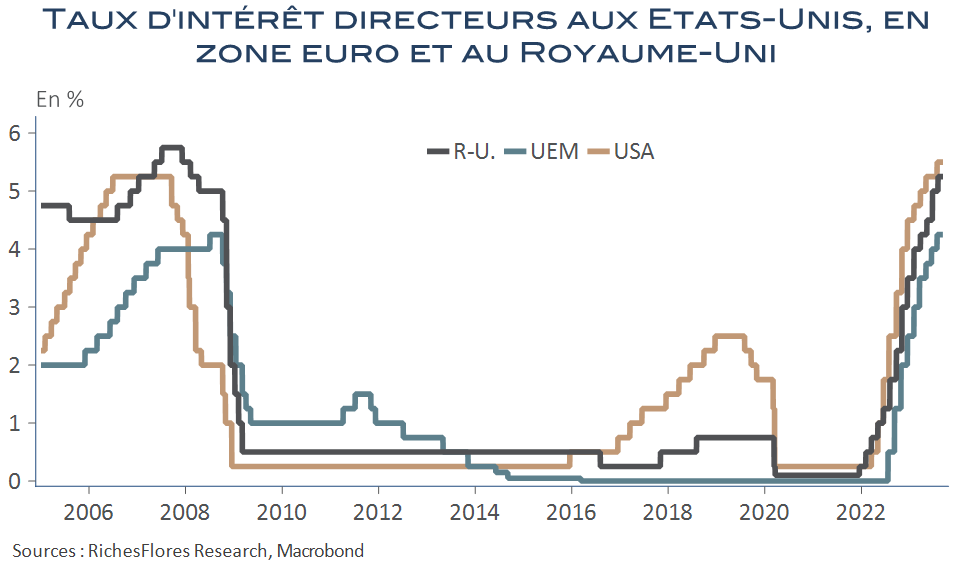

Le contexte a néanmoins bougrement évolué depuis un an, en particulier sur le front des taux d’intérêt. En comparaison de septembre 2022, ce ne sont pas moins de 300 points de base de hausses de leurs taux directeurs qu’ont orchestré, de concert, la FED et la BCE, ou 350 points pour la Banque d’Angleterre. Où en sommes-nous ?

La croissance a tenu contre vents et marées… mais menace toujours de céder

En juillet, l’introduction des perspectives mondiales du FMI résumait assez bien la situation. La croissance mondiale devrait passer d’un taux estimé de 3,5 % en 2022 à 3,0 % en 2023 et 2024.

Même si les prévisions pour 2023 sont légèrement plus élevées que prévu en avril, elles restent faibles par rapport aux normes historiques.

La hausse des taux directeurs des banques centrales pour lutter contre l’inflation continue de peser sur l’activité économique. L’inflation mondiale devrait baisser de 8,7 % en 2022 à 6,8 % en 2023 et à 5,2 % en 2024. L’inflation hors énergie et alimentation devrait diminuer plus progressivement et les prévisions d’inflation en 2024 ont été révisées à la hausse. Résumait, en substance, l’organisation.

Rattrapage post-Covid, surplus d’épargne et politiques publiques ont, en effet, continué à porter leurs fruits jusqu’à présent. Aux Etats-Unis, la croissance du premier semestre a largement dépassé les anticipations et, même si la situation n’a pas été aussi robuste en Europe, elle a échappé aux diagnostics les plus inquiets du début d’année.

Malgré tout, la partie n’est toujours pas jouée et les risques de récession n’ont pas quitté l’horizon.

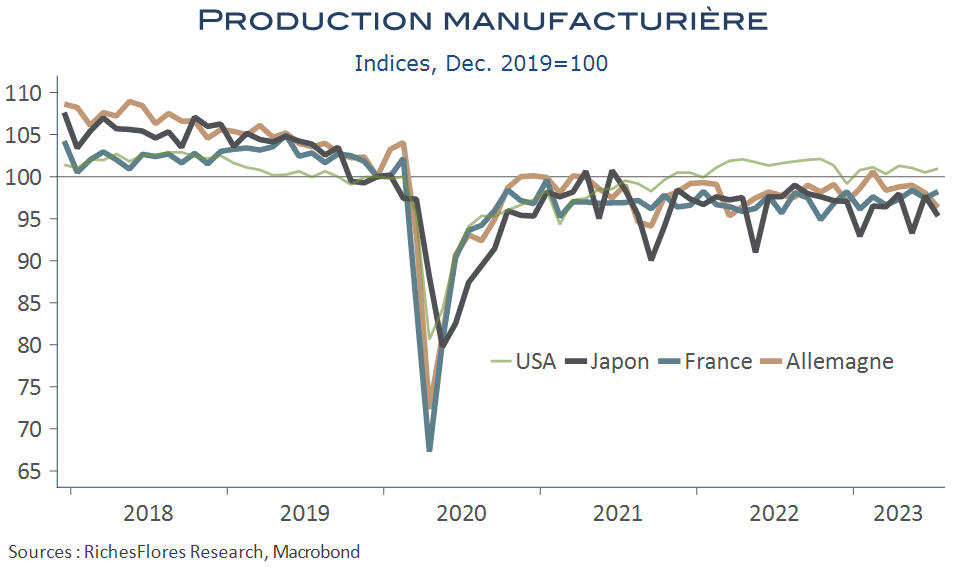

L’environnement international continue de se caractériser par une anémie hors norme de la demande de biens manufacturés en dépit des programmes d’infrastructures et de réarmement ; une situation est particulièrement impactante pour les pays les plus industriels et les secteurs traditionnels de l’activité manufacturière.

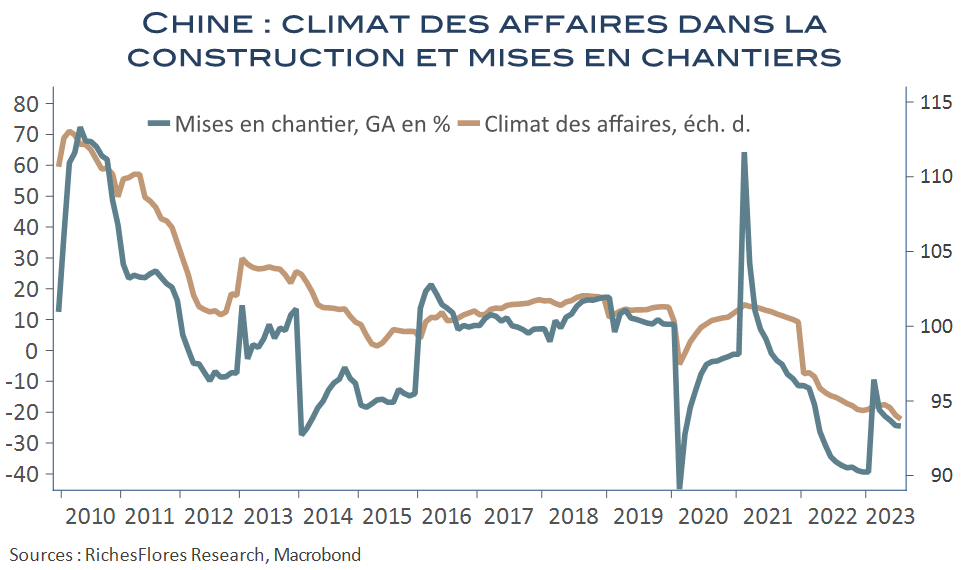

L’économie chinoise en pâtît d’autant plus que sévit une guerre commerciale sans merci avec les Etats-Unis et que sa demande domestique est plombée par les méfaits d’une profonde crise immobilière.

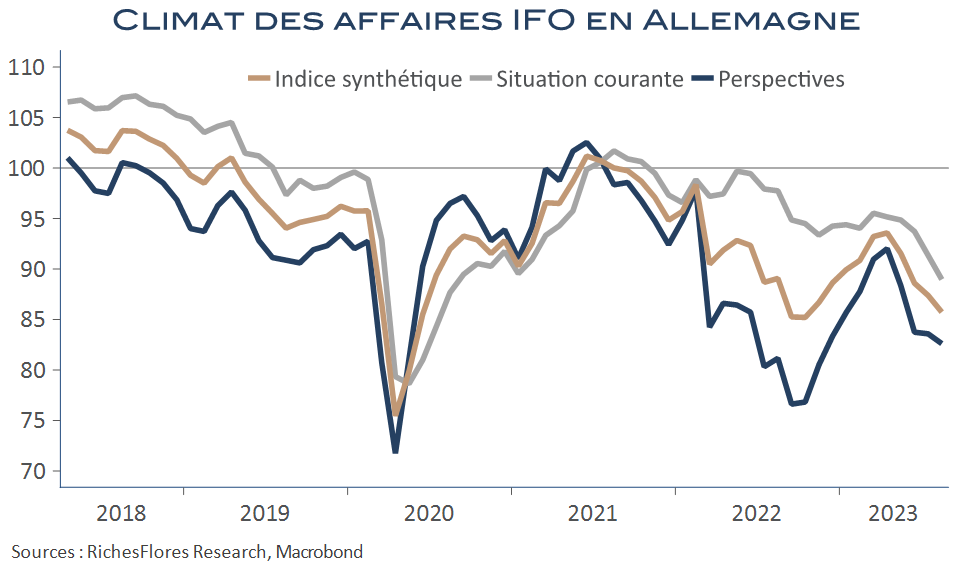

La locomotive chinoise a disparu du paysage économique mondial, ce qui impacte en tout premier lieu l’Asie du Sud-Est mais, par ricochet, l’industrie du monde entier, au premier rang de laquelle, l’allemande, par ailleurs, toujours profondément heurtée par la crise énergétique de 2022.

Après deux trimestres de contraction, le produit intérieur brut allemand s’est stabilisé au deuxième trimestre, laissant espérer une fin de récession. Mais les tendances de cet été ont, sans délai, rabattu ces espoirs. L’Allemagne semble bel et bien être retombée en récession, en effet.

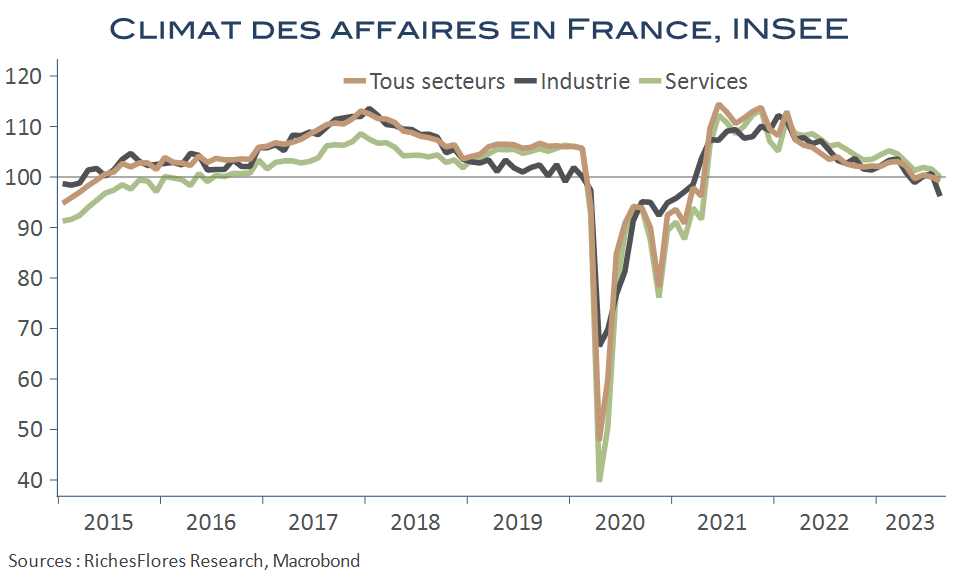

Si les autres pays ont résisté, la France enregistrant même une croissance inespérée de 0,5 % au deuxième trimestre, c’est, presque, serions-nous tentés de dire, par hasard. De l’avis même de l’INSEE, la livraison du paquebot MSC Euribia en juin n’est pas étrangère à ce résultat…

Le rattrapage des activités de services après les privations des années de covid a fait le reste, profitant notamment aux secteurs des voyages, des loisirs et du tourisme, ici et dans le reste du monde.

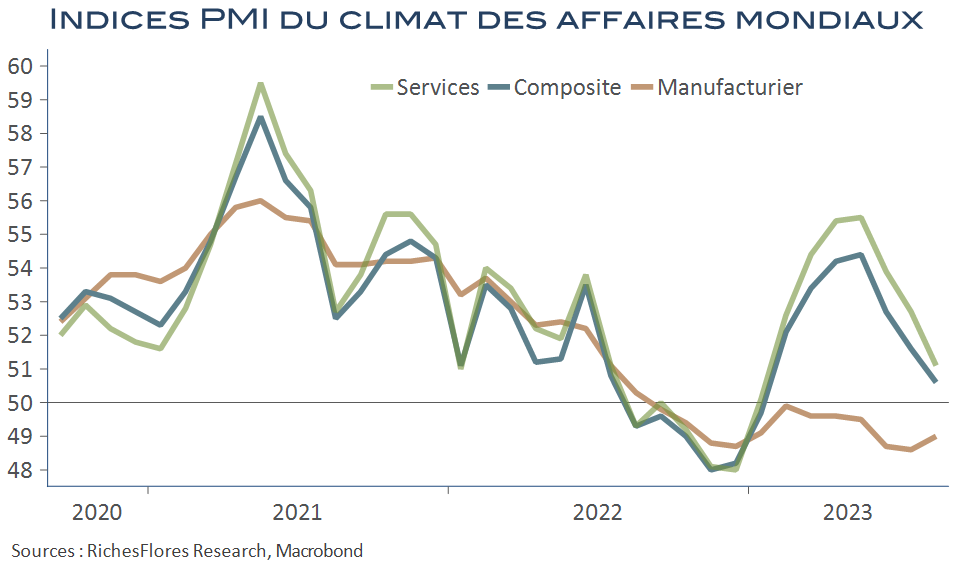

De l’avis de bien des professionnels, néanmoins, le boom de la demande de services ne durera pas longtemps : les réserves d’épargne de la période de l’épidémie se sont asséchées et le niveau toujours élevé de l’inflation grippe encore le pouvoir d’achat. Les perspectives mondiales d’activité du secteur des services se sont retournées cet été et, avec elles, celles de l’emploi qui, jusqu’alors, avaient constitué le principal satisfécit des gouvernements.

L’inflation résiste, la hausse des taux prend une nouvelle dimension

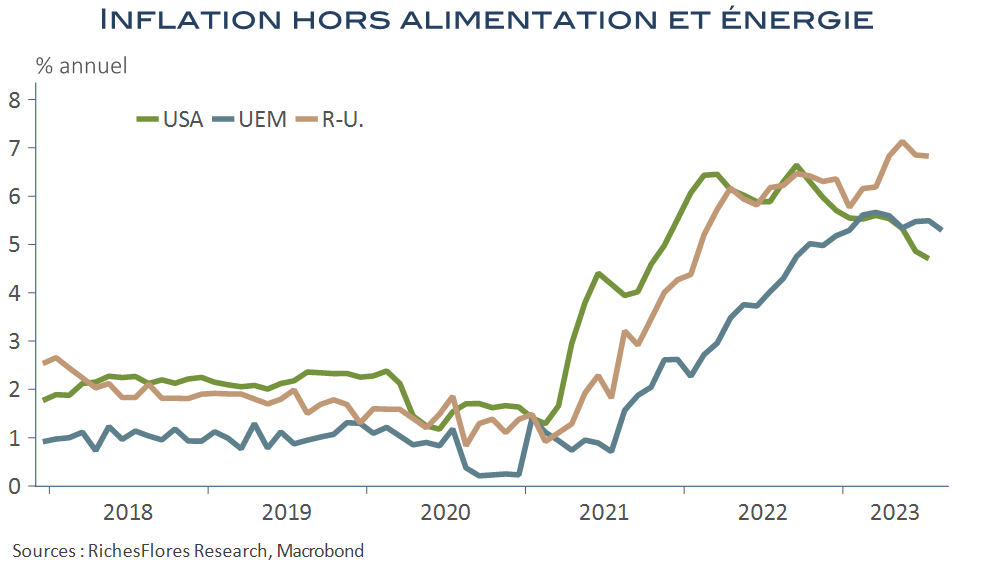

Les effets de base énergétiques ont continué à faire refluer l’inflation mondiale ces derniers mois mais les résultats hors alimentation et énergie ont, globalement, déçu. Effets, transitoires de second tour du choc énergétique de l’an dernier, phénomènes d’illusion monétaire, conséquences du rebond de la demande dans les services ou des soutiens budgétaires ? Sans doute chacun de ces éléments ont-ils contribué à ce résultat tandis que, depuis le milieu de l’été, la remontée des cours du pétrole et la multiplication des turbulences sur les marchés des changes menacent de confisquer les résidus statistiques baissiers du calcul de l’inflation annuelle.

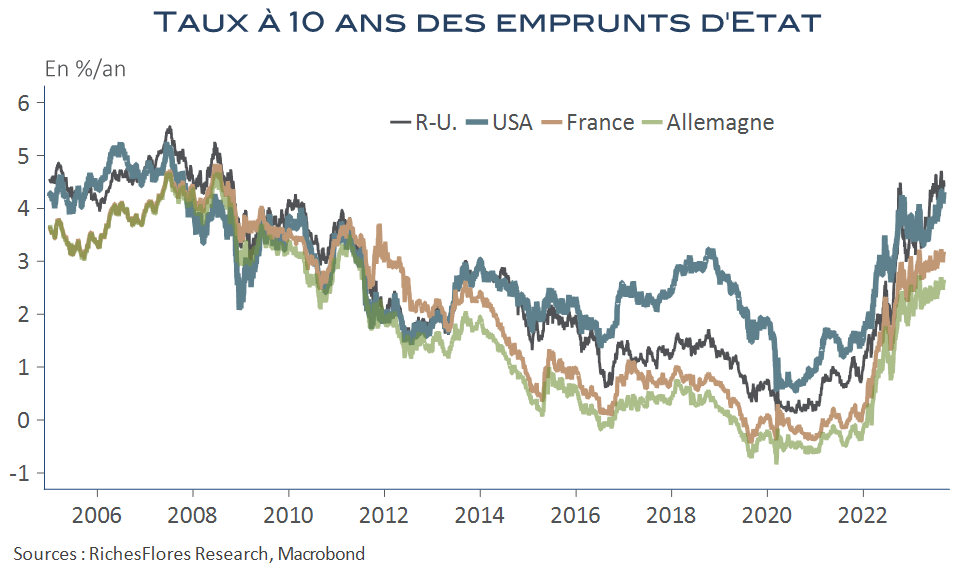

Fin juillet, FED comme BCE ont donc averti : la lenteur du reflux de l’inflation nécessitera le maintien de conditions monétaires durablement restrictives. Le 1er août, la baisse de la notation souveraine de l’Etat américain par l’agence Fitch a fini le travail, provoquant une vive accélération à la hausse des taux d’intérêt à long terme aux Etats-Unis et progressivement dans l’occident dans son ensemble. Fin août, les taux à 10 ans des emprunts d’Etats avaient retrouvé leurs niveaux d’avant la crise financière de 2008 aux Etats-Unis et au Royaume-Uni et étaient remontés à ceux d’avant la crise de 2012 en France et en Allemagne.

Contrairement à l’idée qui prévalait encore largement en fin d’année dernière, les anticipations intègrent dorénavant le retour d’une inflation durablement plus élevée que par le passé et la remontée des taux longs qui en découle renforce la transmission du resserrement monétaire.

Ainsi, les conditions de crédit se sont notablement durcies ces derniers mois et les risques d’ajustement récessif se sont accrus en proportion.

La crise immobilière s’étend

Sur le marché immobilier, le durcissement des politiques monétaires a mis du temps à imprimer sa marque. En dépit d’une chute généralisée des transactions, les prix ont souvent mieux résisté qu’anticipé dans des marchés de la location tendus par l’insuffisance de l’offre, que ce soit aux Etats-Unis, en France ou en Allemagne. Avec le temps, néanmoins, l’élévation du niveau des taux d’intérêt et le durcissement des conditions de prêts finissent par avoir plus d’emprise sur la demande et sur les vendeurs.

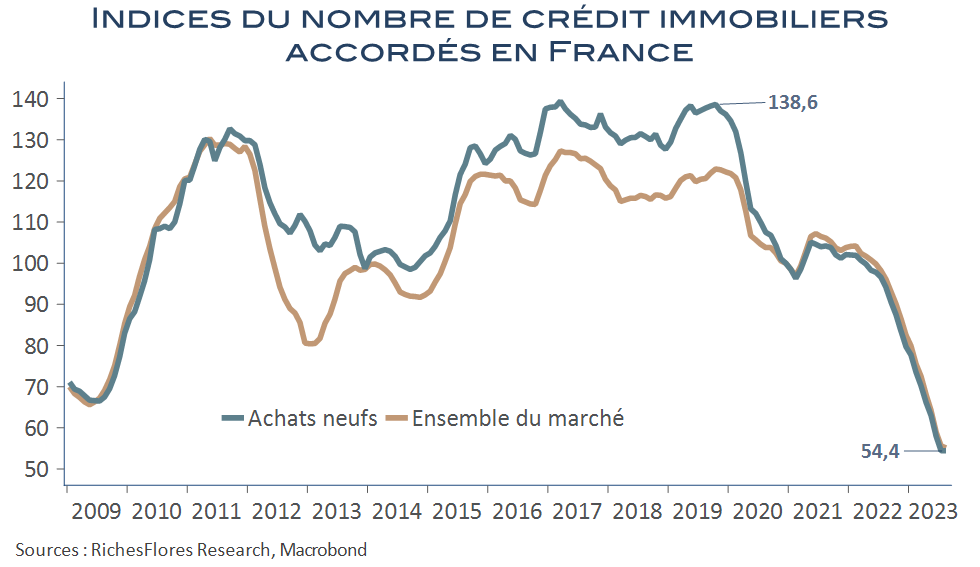

Au Royaume-Uni, les baisses de prix se sont singulièrement accélérées depuis le début de l’été. C’est également le cas en France, selon les informations les plus récentes des Notaires. Si le marché américain a réussi à surmonter ces pressions, face à une inflation des loyers toujours très résistante, tel n’est pas le cas en Europe ce qui accélère les ajustements baissiers. En France, le nombre de crédits immobiliers a chuté de plus de 60 % dans le neuf entre son pic de 2019 et l’été 2023…

Le marché de la construction résidentielle et commerciale traverse une crise de plus en plus profonde dont les retombées économiques se multiplient à travers une multiplication des faillites et des perspectives d’emplois de plus en plus dégradées.

L’arrêt des hausses de taux des banques centrales à portée de mains mais les perspectives d’assouplissement restent bien éloignées

Ces évolutions devraient finir par rassurer les banques centrales sur l’efficacité de leur action et leur permettre d’envisager de lever le pied du resserrement monétaire d’ici peu, peut-être dès le mois de septembre pour certaines, la FED notamment.

La situation ne permet cependant pas d’envisager des baisses de taux directeurs à brève échéance et tel sera sans doute le cas tant que l’activité se maintiendra, bon an mal an, à flot.

De fait, l’idée selon laquelle un assouplissement monétaire ne se fera qu’en cas de récession finit par s’installer et les bourses, rassurées par la perspective d’une stabilisation des taux directeurs, sont rattrapées par les risques de déception sur les résultats.

Date de rédaction : 10 septembre 2023

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !