Actualités Le Conservateur

L’économie française, sur quelle voie ?

Publié le 19 octobre 2023

Partager

Où en est l’économie française ? Le débat est vif entre ceux qui voient une lueur au bout du tunnel et ceux qui, au contraire, observent une France malmenée par l’inflation et sous perfusion de dettes publiques. La vérité est-elle encore entre ces deux extrêmes, à l’aune d’une renaissance industrielle ou d’une possible récession imminente, ou a-t-elle déjà évolué dans un sens fondamentalement moins favorable ?

Déclin ?

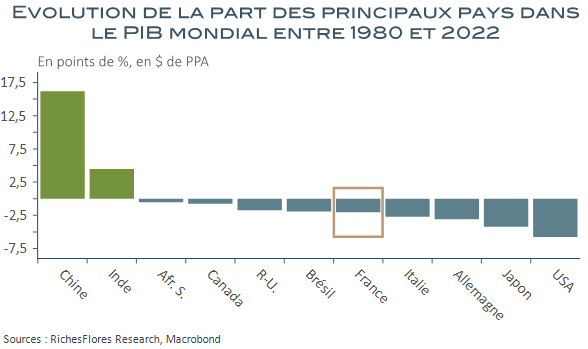

L’économie française ne représentait pas plus de 2,3 % du PIB mondial en 2022, deux points de moins que ce n’était le cas au début des années quatre-vingt. On peut, bien sûr, le regretter, mais quel pays industrialisé peut se targuer d’avoir conservé le poids qu’il avait il y a quarante ou cinquante ans, avant que n’émergent les pays, à l’époque sous-développés, devenus des puissances démographiques et économiques de premiers rangs ? Avec ses 68 millions d’habitants, la France ne compte, en effet, pas pour plus de 0,8 % de la population mondiale aujourd’hui, moitié moins que dans les années cinquante, une évolution somme toute, assez conforme à celle de son poids dans l’économie mondiale.

- Le déclin relatif des pays dits « industrialisés » est la norme d’un monde dans lequel la part des économies émergentes n’a cessé de grossir et continuera à le faire dans les prochaines décennies, ne serait-ce que pour de raisons démographiques. Dans ce contexte, la France n’a pas fait pire que la plupart de ses partenaires développés. En l’occurrence, elle aurait même plutôt fait mieux que l’Italie, l’Allemagne, le Japon et, plus encore, que les États-Unis, à en juger par l’évolution du poids du PIB de chacun de ces pays dans le monde depuis le début des années quatre-vingt.

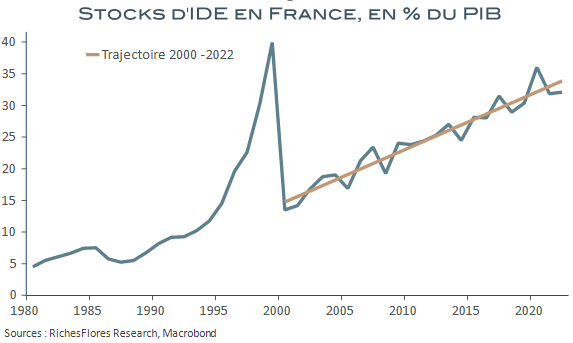

- Si la réussite se mesure à la capacité à drainer des investissements étrangers, la France, là encore, n’a pas grand-chose à envier aux économies comparables. Malgré une compétitivité souvent décriée et la réduction à peau de chagrin de son socle industriel, l’économie française a réussi à maintenir une place honorable en termes d’investissements directs étrangers. Plutôt avantagée par son positionnement géographique dans l’union monétaire, elle a profité d’une hausse constante de la part des investissements étrangers dans son PIB depuis 2000, à hauteur de 30 % aujourd’hui, plus de deux fois son niveau d’il y a vingt ans.

Il est vrai que le degré d’ouverture de l’économie française s’est considérablement accru durant cette période et que la faible croissance des salaires a fini par améliorer la compétitivité, quand bien même l’économie française n’en a guère recueilli les fruits en matière de contribution du commerce extérieur à sa croissance, tant elle est restée dépendante de ses importations.

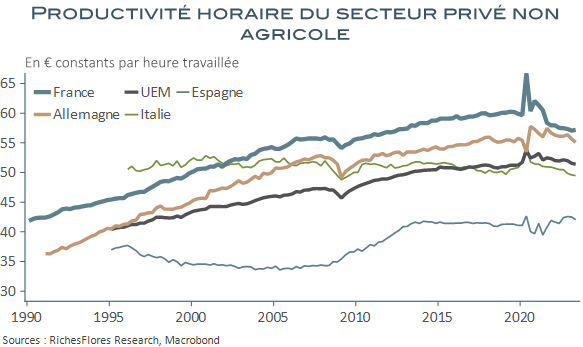

- Mais c’est d’ailleurs qu’elle semble avoir trouvé les sources de sa distinction : de la diversité de son économie, tout d’abord, peu industrialisée, certes, mais très présente dans les services, y compris à haute valeur ajoutée ; du bon niveau de ses infrastructures, en particulier par rapport à son grand voisin allemand, du soutien à la recherche, notamment institué par le crédit d’impôt qui y est dédié et, jusqu’à récemment encore, du bon niveau de qualification de sa main d’œuvre.

L’ensemble lui a permis de conserver une avance structurelle en matière de productivité du travail, dont la France ne s’enorgueillit guère mais qui l’a, pourtant, indiscutablement servie.

L’économie française n’avait pas l’attractivité de sa compétitivité salariale, dont a profité l’Espagne pour drainer les investisseurs, et n’avait pas, non plus, l’attrait du positionnement « off-shore » du Royaume-Uni, en tant que tête de pont vers l’Europe, du moins jusqu’au Brexit. Elle est néanmoins parvenue à attirer des capitaux étrangers dans des proportions très honorables ces vingt dernières années, y compris très récemment. Pour la quatrième année consécutive, en 2022, la France est ressortie numéro Un pour les projets d’implantations d’investissements étrangers en Europe, avec un nombre record de 1 259 annonces, largement devant le numéro 2 britannique (929) et l’Allemagne (832).

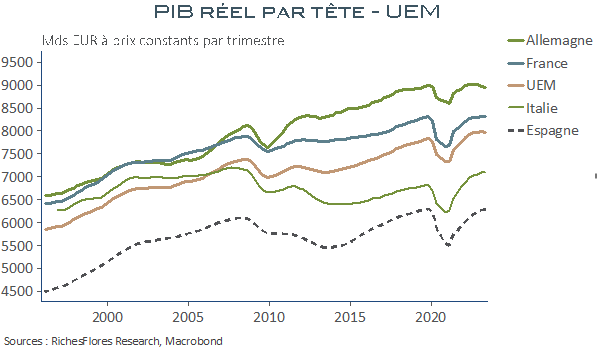

Au total, si l’évolution du PIB français par habitant a accusé un certain retard relativement à l’Allemagne au cours de la décennie écoulée, la situation n’a rien de celle d’un déclin, quand la France a plutôt mieux réussi à se protéger des crises de ces trois dernières années que la plupart de ses voisins.

Alors pourquoi la situation inquiète-t-elle autant ?

Complexée, la France a toujours cherché à se comparer à de supposés modèles qui, aujourd’hui, l’envient. Cela a longtemps été le cas à l’égard du Royaume-Uni ou, plus récemment, de l’Allemagne. Il aura fallu le Brexit de 2020 et la crise énergétique de 2022 pour qu’elle redore son blason et, qui l’aurait imaginé, pour qu’elle soit, récemment, observée outre-Rhin comme un exemple de réussite !

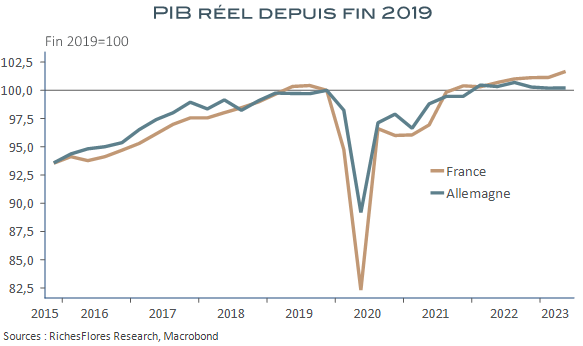

Il est vrai que l’économie française s’en est mieux tirée que son grand voisin ces derniers temps, particulièrement cette année. Elle a en particulier échappé à la récession, ce que peu envisageaient en fin d’année dernière. Son PIB a, au pire, stagné au premier trimestre de l’année mais s’est ressaisi de 0,5 % au deuxième, ce qui a permis une croissance de 1 % par rapport au deuxième trimestre 2022. Un résultat, certes, menu, toutefois, bien au-dessus des prévisions initiales et qui se compare avantageusement à celui d’une économie allemande en récession dont la croissance annuelle n’a pas excédé 0,1 % au cours de la même période.

Coup de chance ou réel mieux ?

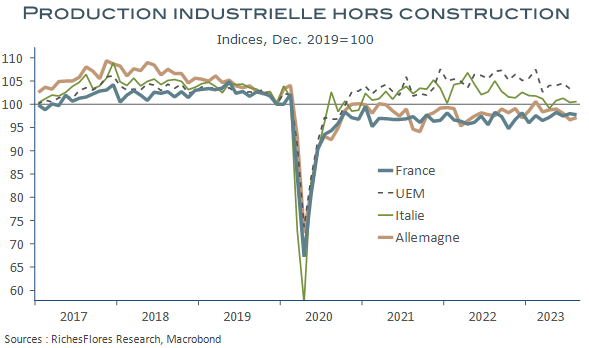

Dans un monde pénalisé par l’absence de débouchés industriels, mieux vaut ne pas avoir d’industrie, ou très peu, que l’inverse ! C’est bien ce qui semble avoir permis à la France de mieux s’en sortir que son voisin, avec un poids de l’industrie dans son PIB moitié moindre que l’Allemagne. Depuis trois ans, les indices de production se tiennent au coude à coude, comme c’était d’ailleurs déjà le cas en 2019 avant l’épidémie de Covid. L’Italie en revanche, certes largement soutenue par les bénéfices du plan de relance européen de 2020, a fait mieux que les deux plus grandes économies de la zone euro depuis trois ans.

L’avance récemment prise par la France en matière de croissance économique ne vient donc pas de son industrie, contrairement à ce qu’a laissé espérer le rattrapage de l’emploi du secteur depuis 2021, l’augmentation des projets d’investissements industriels étrangers et la multiplication du nombre de sites industriels… Si la France attire les IDE, ces derniers sont, d’ailleurs, nettement moins créateurs d’emplois qu’ils ne le sont chez d’autres. Selon la dernière étude d’Ernst and Young sur l’attractivité, les IDE occasionneraient en moyenne 33 emplois par projet en France, contre 58 et 59 respectivement dans les cas allemand ou britannique.

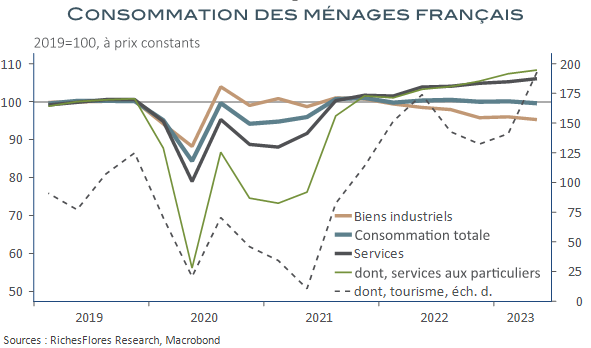

Si réussite française il y a ces derniers trimestres, c’est en l’occurrence principalement du côté des effets bénéfiques du rattrapage des activités de services post-Covid, en particulier du tourisme, qu’elle trouve son origine. Or, l’impulsion n’est pas la plus susceptible de s’éterniser ni d’apporter à l’économie française le soutien structurel dont elle a besoin face aux enjeux très spécifiques en présence.

Inflation et envolée des taux d’intérêt marquent déjà leur empreinte sur les perspectives des activités tertiaires depuis le printemps, en particulier sur l’emploi. Simultanément, l’amplification de la crise immobilière depuis le début de l’été menace la demande et l’activité de la construction, au sujet de laquelle les professionnels envisagent déjà près de 150 000 destructions d’emplois d’ici 2025. Manifestement, la reprise des activités de services est mal en point.

En dépit des succès remportés sur le front de l’emploi ces deux dernières années, avec un taux de chômage tombé à 6,8 % de la population active qui n’avait plus été vu depuis le début 2008, la situation des ménages est des plus précaires. En moyenne, et malgré les hausses de salaires, la rémunération réelle horaire n’est pas plus élevée aujourd’hui qu’elle ne l’était en 2016, une situation que les ménages vivront d’autant plus durement si les créations d’emplois ne sont plus au rendez-vous, surtout si l’inflation ne rebaisse pas dans des proportions substantielles très rapidement.

L’illusion perdue ?

La parenthèse de l’inflation qui a permis de dépenser sans compter depuis deux ans touche à sa fin avec l’accélération à la hausse des taux d’intérêt, simultanée à une moindre inflation. La chute des taux réels qui a épongé les excès budgétaires jusqu’au printemps ne devrait pas s’éterniser, en effet, et la sanction risque d’être lourde.

Le déficit public devrait avoisiner 5 % de nouveau cette année, un solde très largement structurel dont la part hors intérêts est proche de 3 % du PIB, malgré un taux d’intérêt apparent moyen de seulement 1,9 % selon les estimations de la Commission européenne, qui ne pourra qu’augmenter significativement l’an prochain.

Pour surmonter ces défis et conserver des marges de manœuvre futures, il faudra que les réformes portent leurs fruits. C’est en partie l’enjeu de la préparation de la loi de finances 2024 qui va se jouer dans les semaines à venir à l’Assemblée. C’est plus encore, celui du projet « industrie verte » définitivement adopté par le Parlement début octobre, dont l’ambition est de faire de la France le leader européen de l’industrie du futur en Europe.

Ce projet concentre trois objectifs ambitieux mais cruciaux pour l’avenir de la France :

- Celui d’une reconquête industrielle indispensable à sa souveraineté et à l’amélioration de son potentiel de croissance de long terme.

- Celle d’une meilleure adéquation entre l’activité industrielle et les contraintes climatiques en présence, susceptible de servir de modèle au-delà de ses frontières, en Europe notamment.

- Celle, enfin, non des moindres, de retisser un maillage industriel sur des territoires et régions français qui se sont considérablement appauvri au fil de la désindustrialisation de ces dernières décennies.

Tout y est sur le papier mais cela implique de redoubler d’efforts pour lui redonner l’influence à laquelle elle aspire en Europe et au-delà et par là-même retrouver la confiance.

Date de rédaction : 13 octobre 2023

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !