Actualités Le Conservateur

La bonne santé du marché de l’emploi, une anomalie ?

Publié le 20 mars 2023

Partager

Lorsqu’en 2020, la pandémie de Covid a contraint au confinement des populations et, de facto, à une paralysie quasi généralisée de l’économie mondiale, la plus grande menace a été celle de la disparition de centaines de millions d’emplois. Face à une situation sans précédent dans l’industrie mais, plus encore, dans les services qui concentrent la grande masse des postes, gouvernements et institutions internationales ont, partout, donné la priorité aux dispositifs de préservation de l’emploi.

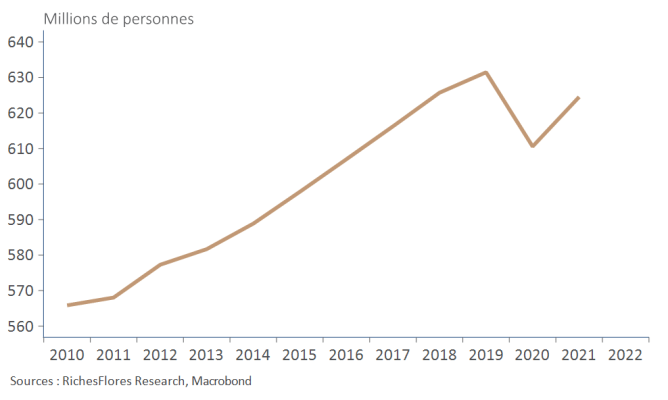

Les mesures ont, dans l’ensemble, été efficaces, permettant aux entreprises de conserver, dans une large majorité, leurs effectifs et à l’économie de repartir dès la levée des contraintes sanitaires. Si les pertes d’emplois n’ont pu être évitées, leur proportion n’a pas dépassé 20 millions à l’échelle de l’OCDE en 2020, soit 3 % de la masse totale des emplois, l’équivalent d’une récession classique, sans plus, dont 15 millions ont été retrouvés dès l’année suivante.

Emplois dans les pays de l’OCDE

Des craintes d’un chômage de masse…

Restaient néanmoins de nombreuses interrogations sur les conséquences à plus long terme de cette crise sanitaire. Si l’emploi avait été sauvé, c’était au prix d’un endettement considérable des entreprises et des États, aux conséquences redoutées pour l’avenir. Qu’en serait-il des tendances de l’emploi une fois les aides supprimées ? Ne risquait-on pas d’assister à une vague de faillites ou à des pertes de productivité qui finirait par forcer les entreprises à ajuster leurs effectifs, peut-être pour une longue période ? Quel serait le coût in fine de ce sauvetage de grande échelle ?

Trois ans après la première vague de Covid, force est de constater que ces prophéties ne se sont pas réalisées. Le taux de faillites n’a pas explosé et le marché de l’emploi, loin de dévisser, a poursuivi sa progression en dépit de conditions économiques souvent compliquées et d’une croissance surtout alimentée par le rattrapage des privations de périodes successives de confinement plus ou moins sévères que par une quelconque dynamique de fond.

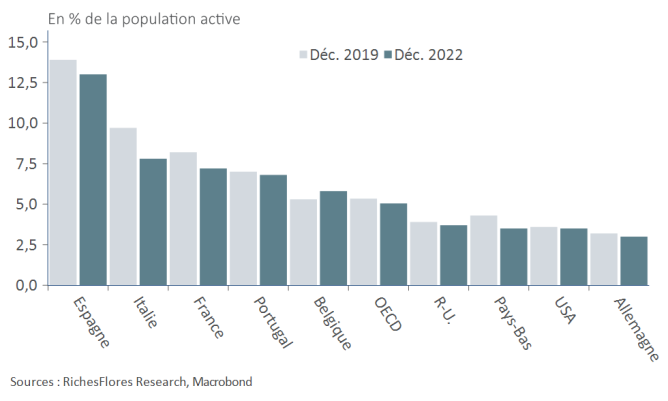

Dans la plupart des pays de l’OCDE, le taux de chômage était plus bas fin 2022 qu’il ne l’était avant la première vague de Covid, souvent même, à des plus bas historiques.

Évolution du taux de chômage depuis 2019

… à celles des pénuries de main d’œuvre

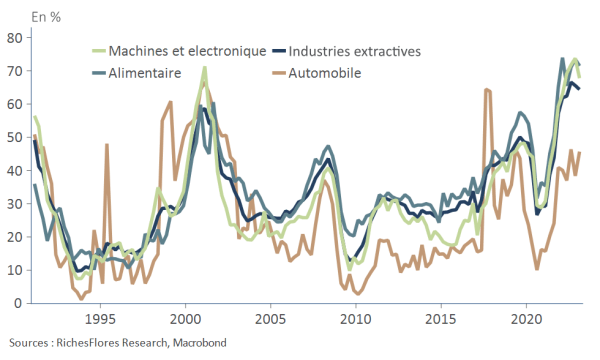

Aux inquiétudes sur les pertes d’emplois s’est finalement substituée la question de la pénurie de main d’œuvre dont souffrent, ces derniers trimestres, des pans de plus en plus larges de l’activité dans la plupart des pays industrialisés ; emplois qualifiés, certes, face aux changements structurels de nos économies, mais également peu qualifiés, des activités de services notamment.

Opinion des entreprises française sur leurs difficultés de recrutement

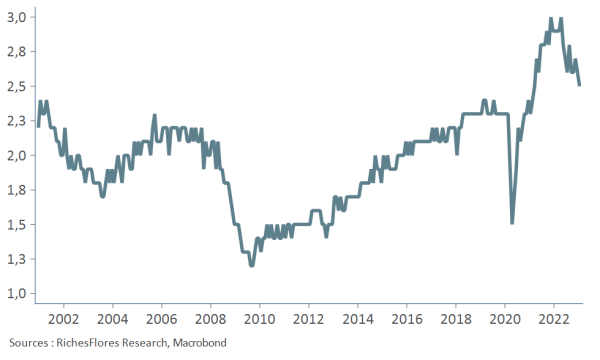

Simultanément, la relation au travail semble s’être brutalement modifiée. Les démissions ou refus de poste sont d’une importance rarement constatée tandis que de nouveaux phénomènes apparaissent, telle la démission silencieuse, « quiet quitting », lesquelles semblent moins liées au niveau de rémunération qu’à de nouvelles aspirations de la population, de nouveaux choix de vie.

Taux de démission aux États-Unis

En effet, un temps suspecté d’être un facteur d’accélération de l’inflation, l’envolée du taux de démission aux États-Unis l’an dernier, ne semble pas avoir outre mesure influencé les conditions de salaires. Malgré un taux de chômage proche de ses plus bas historiques, aux alentours de 3,5 % de la population active, et une inflation de 9 % en juin 2022, la croissance des rémunérations n’a jamais dépassé 6 % l’an en moyenne ; un niveau très inférieur à ce que suggère la relation taux chômage/salaires réels aux États-Unis selon l’approche dite de la courbe de Phillips.

Énigmes

Alors que se passe-t-il ? Comment comprendre ces évolutions inattendues, atypiques et, à certains égards, contradictoires ?

Si les tentatives d’explications foisonnent, les réponses sont, à ce stade, encore largement incertaines. De multiples phénomènes semblent avoir contribué à ce nouvel état de fait sans que l’on sache véritablement les hiérarchiser ou dire s’ils ont partout la même responsabilité.

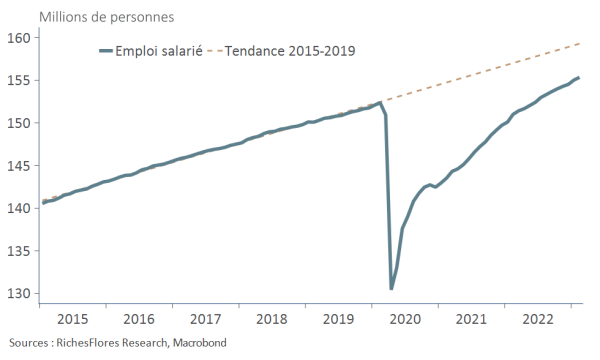

Notons, avant de rechercher les raisons d’une anormalité supposée, que la dynamique des créations d’emplois n’est pas toujours celle que l’on croit. Cela est particulièrement le cas aux États-Unis, où le niveau d’emploi reste toujours inférieur de quatre millions à ce qu’il aurait dû être s’il avait poursuivi ses tendances d’avant la crise sanitaire, y compris donc après les très bonnes statistiques de ces derniers mois, dont un record quasi historique de créations de postes en janvier.

Évolution de l’emploi salarié aux États-Unis

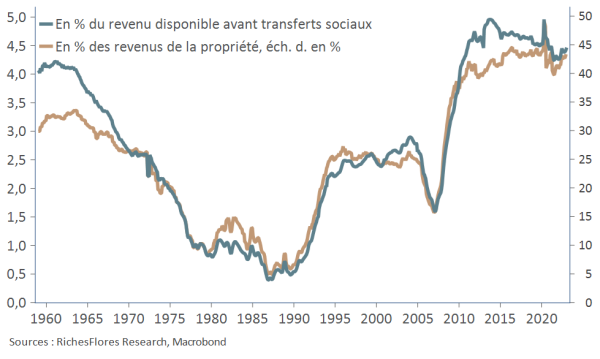

Si anomalie il y a dans le cas américain, ce n’est pas tant par le volume d’emplois crées que par le comportement des Américains à l’égard de leur travail et au haut niveau du taux de démission ou aux difficultés des entreprises à trouver de la main d’œuvre. Le taux de participation à la vie active reste anormalement faible, en effet, y compris dans les classes d’âge inférieur à 60 ans. Est-ce à dire qu’une proportion croissante de la population se procure des revenus par d’autres activités ? Certaines études le suggèrent, mettant notamment en avant l’apparition d’une nouvelle génération de « boursicoteurs » nés de la période de confinement. L’évolution des prix d’actifs de ces dernières années peut expliquer qu’une partie croissante de la population vive, effectivement, de ses revenus financiers ou immobiliers et n’ait plus fondamentalement besoin d’une activité salariée pour subvenir à ses besoins.

Revenus locatifs immobiliers aux États-Unis

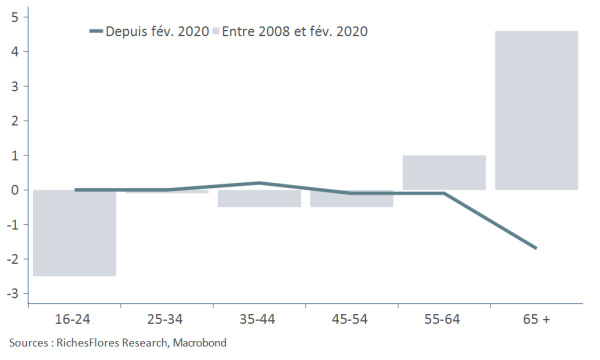

Si le phénomène est marginal, les risques associés à une telle dérive sont, naturellement, importants, tant en termes financiers, en cas de retournement des marchés, qu’en matière d’équilibre économique et de ressources pour les entreprises, déjà lourdement pénalisées par la raréfaction des flux d’immigration depuis l’ère Trump. Autre explication, le taux de participation de la population de plus de 65 ans a largement subi les effets de la crise sanitaire. Cette population, dont le taux d’activité s’était significativement accru dans les années précédentes, est nettement moins présente en effet. La montée de l’âge médian d’une population rapidement vieillissante l’explique en partie, quand le risque lié à l’incertitude sanitaire peut également avoir eu pour effet de dissuader cette population de s’exposer à des métiers en contact avec la population, comme c’est généralement le cas des postes de services qu’ils occupaient.

Évolution du taux de participation par tranche d’âge aux États-Unis

Spécificités françaises

La situation n’est pas forcément comparable de ce côté-ci de l’Atlantique où les évolutions diffèrent, d’ailleurs, assez largement d’une économie à l’autre.

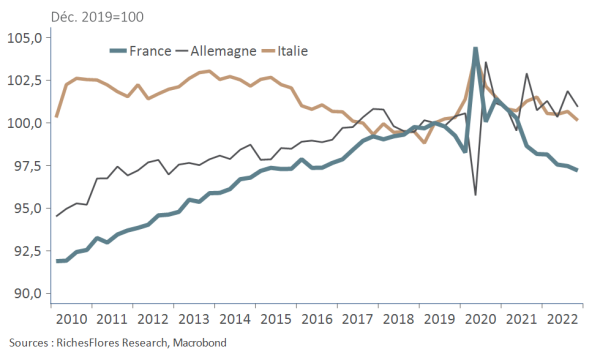

Emplois salariés dans les principaux pays de l’UEM

Malgré des taux de chômage souvent très bas au regard de leur histoire, la dynamique de l’emploi a généralement été beaucoup plus ralentie qu’aux États-Unis dans les grands pays de la zone euro, sauf deux exceptions, parmi lesquelles, sans doute les plus inattendues : la France et l’Italie.

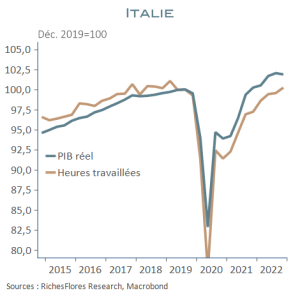

Le cas de l’Italie s’explique sans trop de difficultés. Après tout, le pays a connu une bouffée de croissance économique de rare ampleur avec les aides européennes du plan de relance 2020 et l’emploi y a évolué de manière cohérente avec la croissance du PIB, laissant aux entreprises des gains de productivité sinon mirobolants, du moins relativement confortables depuis la crise.

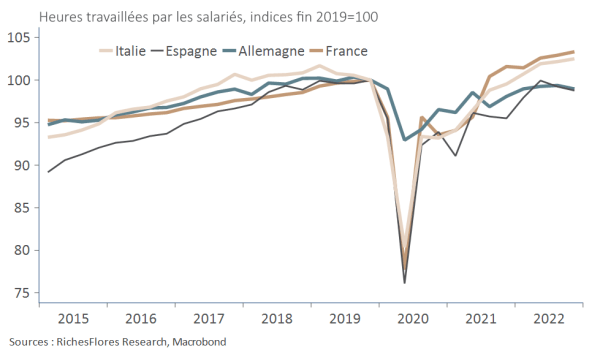

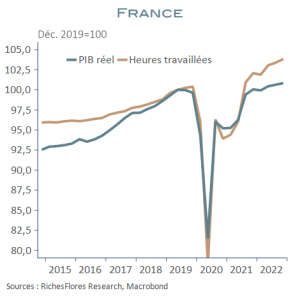

Heures travaillées vs PIB réel en Italie et en France

La France est manifestement dans une autre situation, sans commune mesure avec ce qui est observé dans les autres pays européens. En l’occurrence, la proportion d’emplois, mesurée en heures travaillées, s’y est accrue beaucoup plus rapidement que le PIB ces deux dernières années, au prix d’un fort déclin de la productivité apparente. Une telle situation sur une durée aussi longue est rare, d’autant que les résultats des entreprises n’en ont jusqu’alors pas été impactés.

Alors comment cette combinaison est-elle possible et est-elle tenable ? Nous n’avons pas la réponse mais des pistes d’explications que l’avenir permettra de valider ou d’invalider.

- Première piste, on le sait, les programmes d’apprentissage se sont considérablement développés et expliquent une partie non négligeable des créations de postes au cours de cette période récente. L’explication ne justifie, cependant pas forcément, le surcroît d’emploi observé.

- Deuxième piste, des emplois illégaux, traditionnellement élevés dans un certain nombre de secteurs d’activité (la construction et certains services à fort contenu en main d’œuvre, en particulier) ont, sans doute, été légalisés après la première vague de Covid, les entreprises ayant tout intérêt à déclarer leurs effectifs pour pouvoir bénéficier des aides publiques de la période de crise sanitaire. La part de ce phénomène est néanmoins impossible à dire avec précision à ce stade.

- Troisième piste, les incitations publiques ont encouragé les entreprises à conserver plus d’emplois que ne le justifiait leur volume d’activité, phénomène susceptible d’avoir également été motivé par les difficultés de recrutement redoutées, très tôt apparues dans les enquêtes auprès des entreprises.

- On ajoutera, enfin, le développement de l’emploi indépendant non-salariés, non pris en considération dans les illustrations précédentes, mais dont la progression est assez spécifique à la France et a, plus qu’ailleurs en Europe, participé au reflux du chômage.

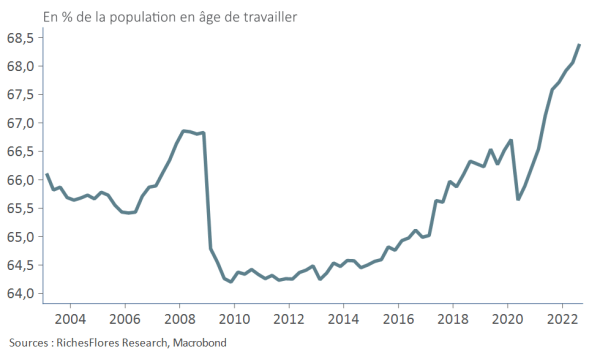

S’il existe des éléments de satisfaction dans ce tour d’horizon, en particulier l’augmentation spectaculaire du taux d’emploi des 15-64 ans depuis deux ans, la question de la soutenabilité d’un surcroît d’emploi se pose indiscutablement.

Taux d’emploi des 15-64 ans en France

Un coût élevé pour la productivité

Soit la majeure partie de ce surcroît d’emploi est issue de la légalisation d’emplois déjà existants auparavant non déclarés, ce qui suggèrerait que les pertes de productivité soient moindres que ne le laissent supposer les relevés statistiques, hypothèse assez peu plausible pour expliquer l’ensemble du phénomène ; soit les entreprises françaises tournent en régime de décroissance aggravée de leur productivité, à coup d’endettement de plus en plus lourd, et finiront par en payer les conséquences, au détriment de l’investissement et, in fine, de l’emploi, lui-même, à moyen terme.

Productivité horaire (VA/heures travaillées)

En attendant de pouvoir répondre à ces questions, la situation est forcément suspecte et pose nécessairement celle de la perte de compétitivité relative de l’économie française par rapport à ses voisins immédiats, Allemands mais également Italiens, en même temps qu’elle interroge sur les conséquences sectorielles des activités les plus concernées par des pertes de productivité en présence : l’agriculture, les services professionnels et la construction notamment.

Taux de croissance annuel moyen de la productivité horaire par secteur en France (VA/heures travaillées)

Date de rédaction : 14 mars 2023

À propos de Véronique Riches-Florès, auteur de cet article

Économiste, diplômée de l’Université de Paris I, V. Riches-Florès dirige la société de recherche indépendante RICHESFLORES RESEARCH depuis 2012, après une expérience professionnelle dans le milieu académique – Observatoire français des conjonctures économiques –, et dans la banque d’Investissement, (Société Générale Corporate & Investment Banking). Spécialiste de l’économie mondiale et des marchés de capitaux, elle réalise des diagnostics et prévisions s’appuyant sur une double approche à la fois conjoncturelle et structurelle.

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !