Actualités Le Conservateur

Inflation, érosion monétaire, taux réel : que reste-t-il de votre épargne de précaution ?

Publié le 06 mai 2024

Partager

Inflation, érosion monétaire, taux réel :

que reste-t-il de votre épargne de précaution ?

Qu’est-ce que l’inflation ?

Selon l’INSEE, l’inflation est « la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ».

Une bonne définition de l’inflation peut se résumer ainsi : « L’inflation, c’est quand on est riche mais que l’on ne peut plus se payer ce que l’on pouvait s’acheter lorsque l’on était pauvre. »

Qu’est-ce que l’érosion monétaire ?

On parle d’érosion monétaire lorsque la prise de valeur de l’épargne ne compense pas la hausse des prix liée à l’inflation. À titre d’exemple, un placement rémunéré à 1 % face à une inflation à

6 % entraîne une perte de pouvoir d’achat de l’épargne de 5 %.

Il est donc essentiel de considérer les stratégies d’épargne non plus en taux de rendement absolu mais en TAUX DE RENDEMENT RÉEL, c’est-à-dire net d’inflation.

| TAUX RÉEL = RENDEMENT DE L’ÉPARGNE – INFLATION |

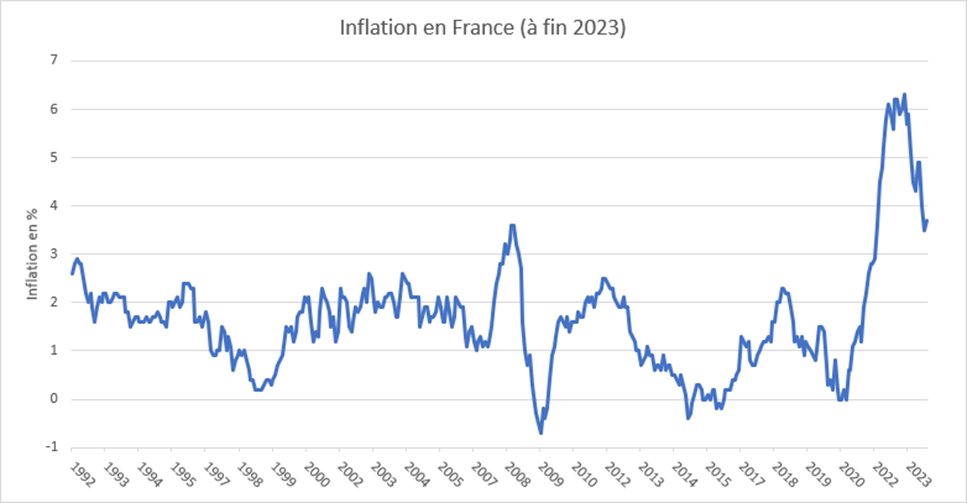

Entre les années 1991 et 2021 l’inflation en France a été en moyenne de 1,48 % (source INSEE).

Ce chiffre ne constituait pas un obstacle à la valorisation réelle (nette d’inflation) de l’épargne des Français. La situation tend à changer avec la très forte hausse des prix que nous avons connu durant les années 2022 et 2023 (inflation moyenne : 5,06 % – source INSEE).

Quel impact sur l’épargne des Français ?

Lorsque l’on étudie la structure de patrimoine des ménages français, on remarque que plus de 3 480 milliards d’euros d’épargne prudente ont été rémunérés à un taux réel négatif au cours de la période récente induisant ainsi une baisse du pouvoir d’achat de cette épargne (1)(2).

| PRENONS UN EXEMPLE CONCRET Soit un couple ayant deux enfants. Leur épargne prudente se décompose ainsi : ⬪ quatre livrets A saturés : 4 x 22 950 € ⬪ liquidités sur compte courant : 15 000 € ⬪ fonds en euros des contrats d’assurance-vie : 50 000 € La perte de pouvoir d’achat pour ce foyer sur leur épargne prudente va se chiffrer en 2022 et 2023 à près de 10 000 € (3). |

Quels raisonnements tenir face à cette situation ?

Rappelons qu’une opération d’épargne est une alternative à une consommation immédiate. Fort de ce principe, il faut veiller à bâtir des stratégies d’épargne permettant a minima de préserver le pouvoir d’achat des sommes placées, faute de quoi ces investissements n’auront pas été pertinents. Ceci est d’autant plus important lorsque l’on se situe dans des besoins d’épargne de moyen et long termes (retraite ou transmission).

L’impact de l’inflation sur les stratégies d’épargne de long terme est illustré ici :

| Difficile, dans ce contexte, de concilier les besoins d’épargne de long terme (revenus complémentaires à la retraite, épargne dépendance, transmission de patrimoine aux enfants et/ou aux petits-enfants) avec les solutions traditionnelles, comme le support en euros des contrats d’assurance-vie, de capitalisation ou de retraite, les livrets d’épargne ou encore les liquidités non-investies. Et cela d’autant plus que le risque d’une inflation durablement élevée n’est pas à exclure. |

(1) Dépôts, livrets et fonds en euros.

(2) Données au 31/12/2022 source INSEE – Banque de France.

(3) Selon les chiffres d’inflation publiés par l’INSEE pour les années 2022 et 2023 et les rémunérations réelles des placements (taux moyen du rendement du fonds en Euros source France Assureurs).

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !