Actualités Le Conservateur

Une inflation à Noël ? Le petit taux qui monte

Publié le 28 avril 2021

Partager

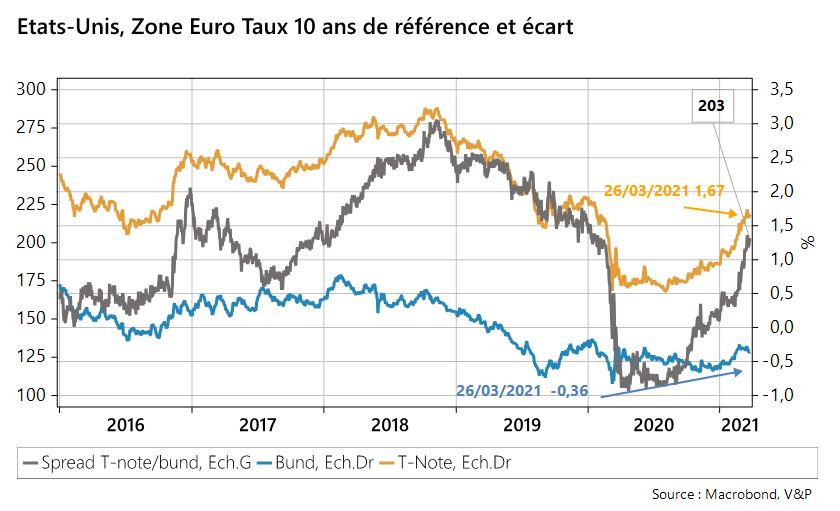

Le fait marquant de ce début d’année est sans conteste la remontée des taux d’intérêt à long terme. Comme souvent, le vent est venu d’Amérique. En janvier dernier, le taux d’intérêt du bon du Trésor américain à 10 ans franchissait à la hausse le seuil de 1 %, un niveau plus revu depuis début mars 2020, correspondant au moment du « déclenchement » de la pandémie de la Covid-19[1]. Poursuivant sa remontée, le rendement du bon du Trésor est venu tester le seuil de 1,70 % mi-mars, un sommet encore modeste mais qui pourrait bien être surpassé.

[1] C’est le 11 mars 2020 que l’Organisation Mondiale de la Santé a qualifié la Covid-19 de pandémie.

Une remontée record des taux d’intérêt à long terme

L’adoption, dans sa quasi intégralité, par le Congrès américain du plan de soutien économique de 1 900 milliards de dollars, a révélé la détermination du Président et de ses équipes à lancer une politique économique ambitieuse s’inscrivant dans la lignée de celles du New Deal de Franklin D. Roosevelt ou encore de la Great Society de Lyndon B. Johnson. Car Joe Biden n’entend pas s’arrêter là. Il entend faire passer un plan d’investissements en infrastructures et modernisation du pays à 3 000 milliards de dollars.

Ces initiatives ont également conforté les investisseurs dans leurs anticipations d’un rebond marqué de l’activité économique, certains craignant désormais une surchauffe propre à attiser les feux de l’inflation. Pour autant, la Réserve fédérale des Etats-Unis ne se montre pas prête à suivre cette pente, affirmant au contraire le caractère temporaire des récentes hausses des prix, liées en grande partie aux tensions sur les chaînes logistiques, comme nous l’avons évoqué précédemment.

« America is back »

La formule du Président Biden « America is back » ne semble donc pas un vain mot, tant sur le plan géostratégique que sur le plan économique :

- Aux Etats-Unis, les indicateurs d’activité du printemps confirment cette tendance et ce, malgré les aléas du climat (violente période de froid au Texas) et de la politique budgétaire (fin des chèques d’aide venus du mini budget de décembre), qui ont grandement perturbé la production et la consommation durant les deux premiers mois de l’année.

- Avec la distribution de chèques d’aides supplémentaires aux ménages, mais aussi grâce à l’accélération de la campagne de vaccination, l’Amérique redémarre, et la croissance devrait largement surpasser son potentiel cette année.

- Tant sur le plan économique que géostratégique, le Président Biden se pose désormais en chantre de la démocratie libérale face au modèle du capitalisme autoritaire prôné par la Chine. Dans ce contexte, on peut penser que les tensions commerciales entre les deux grandes puissances s’inscriront dans la durée. Elles se manifestent dans la course à la constitution de glacis d’alliances économico-stratégiques, que les deux grands entendent consolider autour d’eux.

Alors que les indicateurs avancés chinois semblent marquer le pas en début d’année (avec les fêtes du Nouvel An lunaire), le moteur de la reprise mondiale devrait bien vrombir en Amérique. Est-ce le retour triomphal du modèle « made in USA » ?

La crise géopolitique des semi-conducteurs

La crise de production des semi-conducteurs cristallise cette nouvelle donne. Elle risque de prendre Taïwan en étau. Considéré par la Chine comme faisant partie intégrante du pays, Taipei, isolé diplomatiquement depuis la perte de son fauteuil aux Nations Unies, n’en a pas moins participé au développement de la Chine continentale tout en maintenant d’importantes relations commerciales – et militaires avec son allié américain et le reste du monde. Cet équilibre, fondé sur un modèle économique et industriel qui a fait de l’île le centre névralgique mondial des productions de semi-conducteurs, est désormais fragilisé par la guerre commerciale que se livrent ses principaux clients. Les Etats-Unis se sont plus ouvertement rapprochés du gouvernement de Taïwan, tandis que l’Australie a subi les foudres commerciales de la Chine, pour avoir proposé, entre autres, de réintégrer l’île dans l’OMS[1], au regard de ses remarquables performances dans la mise en alerte et la lutte contre la Covid-19.

[1] OMS, Organisation Mondiale de la Santé

La rivalité technologique autant que géostratégique entre les Etats-Unis et la Chine devrait aboutir à un découplage entre les deux pays, au plan des productions et des standards.

Face à la pénurie de semi-conducteurs, le Président Biden a fait de ce secteur une priorité stratégique pour son pays. Un accord d’implantation d’une usine TSMC (le plus grand producteur mondial de semi-conducteurs, qui détient plus de 50 % du marché mondial) en Arizona a déjà été conclu. De son côté, la Chine accélère son programme de déploiement et de fabrication de semi-conducteurs sur son sol, pour faire face au risque de pénurie et rattraper son retard dans ce domaine. Prise entre ces deux feux, Taïwan pourrait perdre non seulement sa position dominante sur ce marché, mais encore, sommée de choisir entre ses partenaires, devenir le théâtre d’une confrontation plus ouverte entre les deux grandes puissances, tout en perdant une part de ses marchés extérieurs, sinon de son indépendance. Paria diplomatique du fait de la position et du poids de la Chine continentale, Taiwan pourrait bien se trouver des soutiens plus ouvertement affirmés parmi les puissances dites moyennes, en Europe, en Australie, au Canada entre autres.

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !