Actualités Le Conservateur

Coup de fouet en retour

Publié le 10 mars 2021

Partager

Tensions croissantes sur les chaînes de production

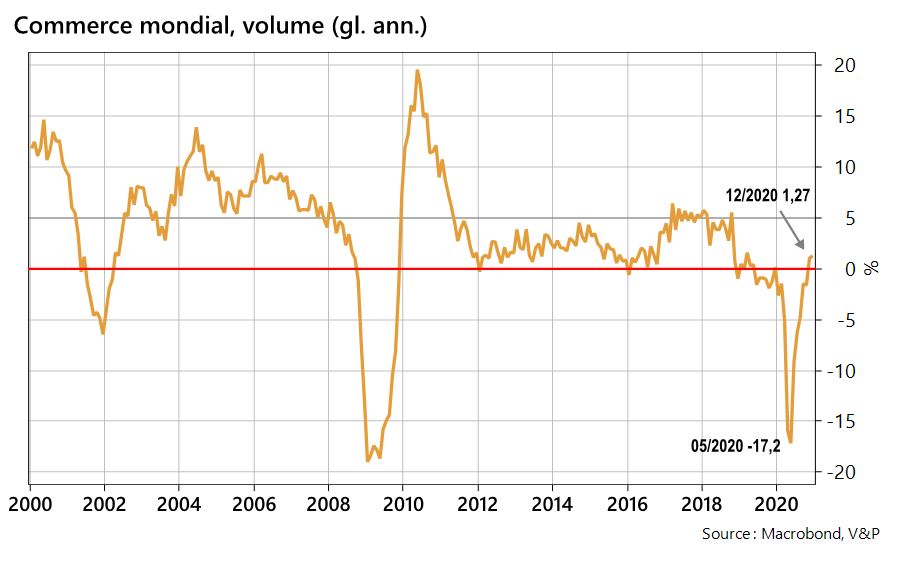

Ces derniers mois, la reprise de l’activité et le rebond spectaculaire du commerce mondial, bien que soumis à d’importants à-coups, ont provoqué des tensions croissantes sur les chaînes de production mondiales. Le phénomène connu sous le vocable d’effet coup de fouet (« bullwhip effect »), a pris les producteurs par surprise. En se propageant tout au long de la chaîne des approvisionnements, il prend de l’ampleur, provoquant retards de livraison et hausse généralisée des prix des matières premières et des produits semi-finis.

Ainsi est-on passé en quelques semaines de la peur de la déflation à l’angoisse de la surchauffe.

Consommation aux temps de la covid

Ce sont les effets des politiques monétaires et budgétaires encore très accommodantes qui se font sentir :

- Aux Etats-Unis, les revenus disponibles des ménages ont progressé d’environ 7 % selon les estimations grâce aux plans budgétaires de 2020, comprenant des chèques d’aide directe et des mesures d’aides au chômage. %

- En France, comme en Allemagne ou encore au Royaume-Uni, les revenus des ménages ont été largement préservés. Ainsi, l’Insee estime la perte moyenne des revenus en France à seulement 0,6 % en 2020[1].

Faute de loisirs, ceux-ci se sont reportés en masse sur la consommation de produits manufacturés – commandés en nombre croissant sur internet. Les producteurs, confrontés à la pandémie et à l’effondrement de la demande au début de la crise, avaient pourtant réduit leur activité et tiré sur leurs stocks.

« L’effet coup de fouet », en termes de logistique, illustre la transmission amplifiée de l’onde du choc depuis la demande finale sur l’ensemble de la chaîne de production : chaque maillon augmente ses commandes à ses fournisseurs, pour servir la demande et reconstituer ses propres stocks.

[1] Selon la note de conjoncture de février de l’Insee.

Ainsi, la demande de départ est-elle démultipliée à l’arrivée, accroissant les tensions sur les capacités de production et de livraison. Le moindre contretemps suffit alors à déstabiliser, et même disloquer toute la chaîne.

Remontée des prix

Doit-on s’inquiéter ?

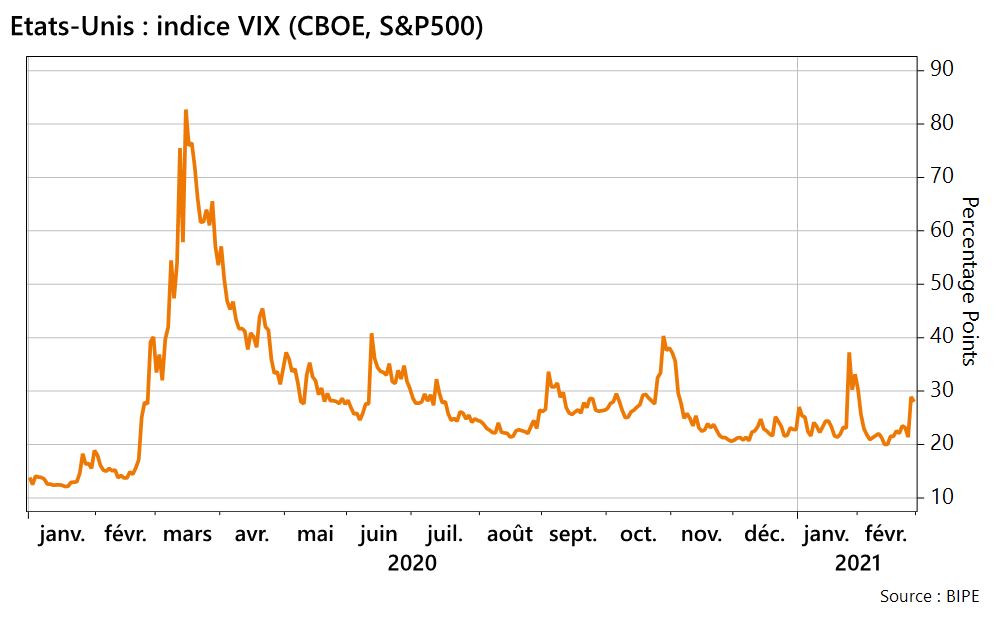

Les goulots d’étranglement qui en résultent allongent les délais et accroissent la pression sur les prix des fournitures. Depuis le début de l’année, les cours des matières premières se sont envolés, et l’on constate des points de ruptures d’approvisionnement sur certaines productions – tels que les semi-conducteurs, des pièces détachées de toutes sortes – qui provoquent des arrêts de fabrication, notamment dans l’automobile. La remontée récente des taux d’intérêt à long terme reflète cette préoccupation et déstabilise les marchés. Le rebond de l’indice Vix de la volatilité (graphique ci-dessous) en témoigne.

Doit-on s’inquiéter ? Après les mois de confinement, cette reprise est plutôt bienvenue. Tel un ressort brusquement détendu, elle est le fruit des plans de relance budgétaire que la plupart des pays ont mis en œuvre, en vue justement de contenir les effets de la récession.

Si l’on peut s’attendre à une remontée ponctuelle des prix, il est encore trop tôt pour en discerner les risques de persistance à long terme. Pendant que les banquiers centraux soulignent plutôt le caractère ponctuel de ces tensions et le retour progressif à la normale de l’évolution des prix finis, la politique monétaire ayant conduit à cet « effet coup de fouet » sera maintenue dans la plupart des pays :

- La Réserve Fédérale des Etats-Unis, par la voix de son Président, entend bien maintenir un mode accommodant, mettant en avant son souci de soutenir le retour du plein emploi dans le pays, notamment pour les minorités les plus touchées par la crise.

- De son côté, la BCE délivre un message similaire.

- Il en va de même au Japon.

Un rebond inégal et incomplet

Sur le plan conjoncturel, le rebond de l’activité reste inégalement réparti : très marqué dans le secteur manufacturier, il est encore trop peu sensible dans les services. De même, les principales régions économiques restent tributaires de l’évolution de la pandémie et des progrès de la vaccination des populations (tableau ci-dessous). De ce point de vue, l’Europe est en retard par rapport aux Etats-Unis, tandis que la Chine semble marquer le pas en ce début d’année.

| PAYS | TOTAL DES DOSES DE VACCIN ADMINISTRé (pour 100 PERSONNES) |

|---|---|

| Israël | 88,77 |

| Royaume-Uni | 27,34 |

| Etats-Unis | 19,44 |

| Allemagne | 6,41 |

| Italie | 6,12 |

| France | 5,66 |

| Chine | 2,82 |

| Japon | 0,01 |

La France – Tentation de la « cagnotte »

En France, le retard de la reprise, du fait de la prolongation des restrictions d’activité, et l’accumulation de l’épargne dans les comptes des ménages les plus aisés, suscitent des appels à reprendre ou à « flécher » une partie de cette thésaurisation, soit vers l’investissement de long terme, soit vers une redistribution plus large, au travers de prélèvements exceptionnels. Comme cela s’est déjà produit à l’été 2020 et en décembre dernier, la reprise devrait permettre de libérer une bonne partie de l’épargne forcée vers la consommation et servir la relance. Cela ne suffira pas forcément à éteindre le débat sur la mobilisation et la redistribution de cette « manne », au risque de susciter des réflexes de protection.

Italie – un nouveau départ

En Italie, « Super Mario » Draghi a réussi à former un gouvernement d’union nationale, obtenant près de 80 % des représentants des deux Chambres. Face à l’échec des partis populistes, le nouveau Président du Conseil devra formuler et présenter son plan de relance dans le cadre des fonds que l’Italie attend de l’UE (soit près de 11 % de son PIB). Le temps lui est cependant compté pour mettre en œuvre les réformes susceptibles de relancer la croissance et la productivité du pays.

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !