Actualités Le Conservateur

Coup de fouet en retour : une reprise inégale et incomplète

Publié le 10 mars 2021

Partager

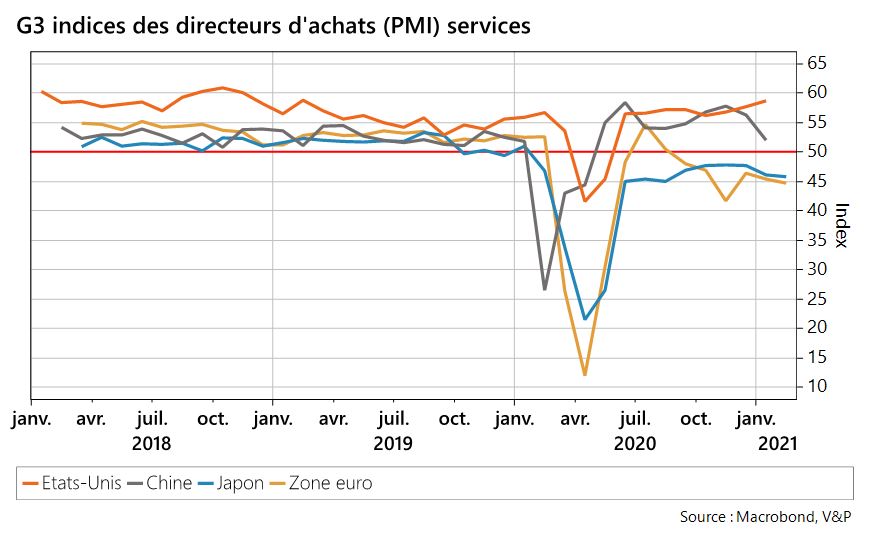

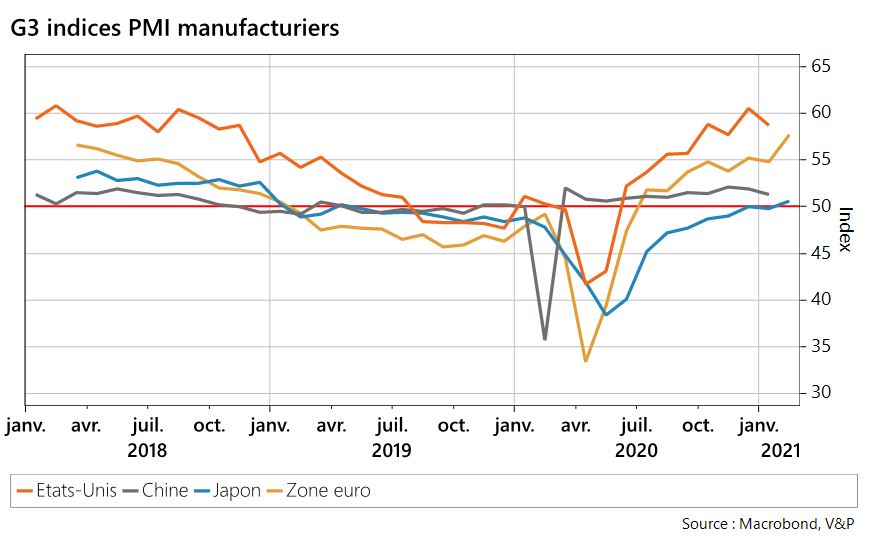

Les indicateurs d’activité les plus récents (graphiques ci-dessous) continuent de signaler le décalage entre les différentes régions du monde :

- Aux Etats-Unis, en tête du peloton, les indices de confiance accélèrent dans le secteur manufacturier comme dans les services.

- En Chine, la production manufacturière reste soutenue également, mais n’accélère plus. Les services se replient à nouveau, alors que les Chinois n’ont pu profiter des vacances du Nouvel An Lunaire, du fait de nouvelles restrictions de déplacement imposées par la résurgence de la pandémie.

- Malgré la dynamique de la production manufacturière (notamment grâce à l’Allemagne), l’Europe et le Japon sont encore à la traîne, tout particulièrement dans les services.

Divergences sanitaires

Ces décalages s’expliquent en premier lieu par la combinaison des facteurs suivants : l’ampleur des contaminations – qui détermine le degré d’ouverture ou de restriction des activités – et de manière concomitante, l’avancement des vaccinations dans les pays concernés. De ce point de vue, les limitations encore importantes au Japon comme en Europe – où sévissent encore des mesures de confinement – pèsent sur l’activité et reportent la reprise.

Différences de soutien

A ces circonstances s’ajoutent les divergences dans l’importance des mesures de soutien budgétaire qui ont été effectivement déployées depuis le début de la pandémie, et qui dans certains cas se poursuivent en 2021 :

- Ainsi, aux Etats-Unis, les plans budgétaires mis en œuvre en 2020 atteignent 3 400 milliards de dollars, soit plus de 15 % du PIB. Si le plan Biden – de 1 900 milliards de dollars – était adopté dans son intégralité par le Congrès, les aides cumulées à la demande frôleraient les 25 % du PIB américain, un montant inégalé même dans l’histoire du pays !

- De son côté, la Chine semble plutôt encline à la modération. Le plan d’investissement du printemps n’avait rien de comparable avec celui de 2008. Et contrairement aux années précédentes, la Banque Centrale n’a guère ajouté de liquidités dans l’économie avant les fêtes du Nouvel An, jugeant la situation suffisamment dynamique et alors que les Chinois étaient invités à rester chez eux.

- Parmi les pays qui ont dépensé le plus, on compte la France (plus de 11 % du PIB, ou encore le Royaume Uni – 13 % – et le Canada – 12 %). Ceci s’est traduit par une importante accumulation d’épargne forcée, alors que les pays restent encore tenus par des mesures de restriction de mouvement et d’activité. On peut donc s’attendre à d’importants rattrapages dans les mois qui viennent, au risque de voir la croissance accélérer au-delà de son potentiel.

Ces développements accentuent encore les divergences entre pays, mais également à l’intérieur même des économies. Comme le souligne le Fonds Monétaire International dans une étude récente[1], la crise de la Covid-19 a entrainé une baisse générale de la richesse par habitant. Par ailleurs, si les économies avancées ont déployé des mesures budgétaires et fiscales considérables, les économies émergentes et les pays à bas revenus ont mobilisé des ressources bien moindres. De tels écarts se répercutent sur l’évolution de l’emploi, plus durement touché dans les pays fortement dépendants du tourisme et aux systèmes sociaux défaillants. Ainsi, le FMI s’attend désormais à voir 52 pays émergents réduire leur écart avec les économies développées d’ici 2022, alors qu’il en espérait 110 avant la crise.

[1] IMF blog « The great Divergence: a fork in the road for the global economy » https://blogs.imf.org/2021/02/24/the-great-divergence-a-fork-in-the-road-for-the-global-economy/

Ecarts sociaux

Le constat est par ailleurs le même à l’intérieur de tous les pays. Les écarts de revenus se sont creusés entre les plus aisés et les plus précaires, ces derniers ayant été plus particulièrement touchés par la crise (concentration de la crise sur les métiers de service, peu qualifiés, perte d’emploi et de revenus, moindre accès aux aides aux soins et aux vaccins). Alors que les statistiques montrent une augmentation significative de l’épargne, concentrée sur les revenus les plus élevés, de tels écarts font renaître les revendications de taxation et de redistribution des surplus d’épargne accumulés.

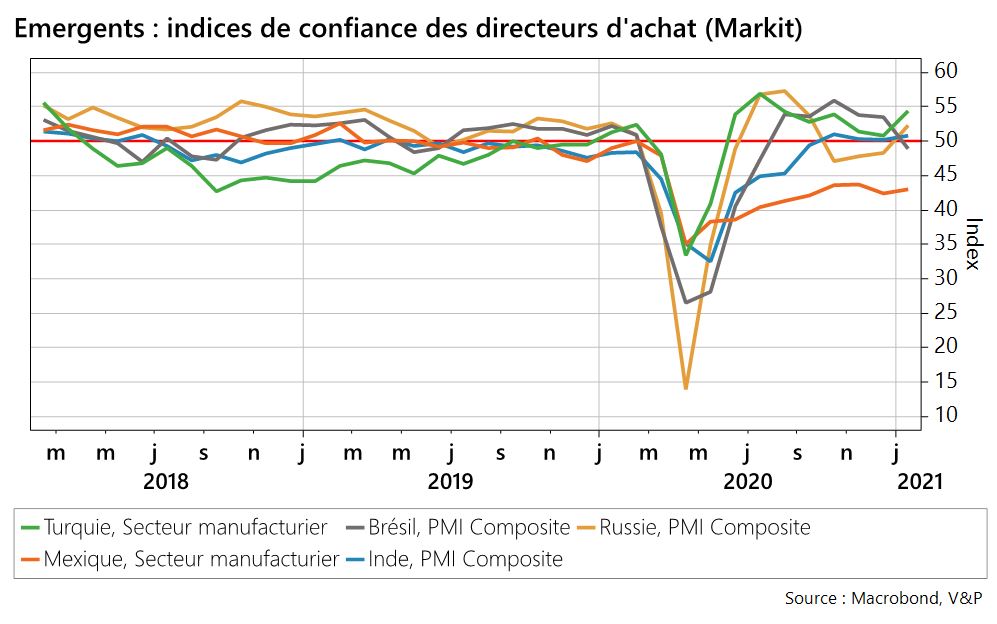

On note cependant le même redressement de l’activité dans les pays émergents, grâce à la reprise du commerce mondial et la hausse de la demande de matières premières (graphique ci-dessous).

Pour aller plus loin

Vous avez un projet d'épargne ?

Parlons-en !