Économiste, ancienne membre du Haut Conseil des Finances Publiques

Partager

France : du « quoi qu’il en coûte » au « sur-mesure »

C’est dès le printemps que la reprise s’amorce en France. Une belle surprise, malgré le confinement qui était encore en vigueur. Le PIB rebondit dès le deuxième trimestre, dépassant même les prévisions (+0,9 % par rapport au premier trimestre, soit un bond de 18,7 % par rapport au deuxième trimestre 2020 !). Les restrictions sanitaires d’avril/mai ont moins pesé que prévu sur l’activité générale. Les bases de comparaison annuelle sont néanmoins trompeuses, car se rapportant au trimestre du confinement le plus strict de l’année passée. Elles ne nous donnent pas moins la mesure de l’ampleur du rebond de l’activité et l’on s’attend à une nouvelle accélération au troisième et a quatrième trimestre. Ainsi, la Banque de France table désormais sur une croissance de 6,3 % cette année, après la contraction exceptionnelle de 8 % en 2020.

Parmi les facteurs de soutien, notons en tout premier lieu les mesures budgétaires mises en œuvre dès le début de la pandémie et prolongées cette année.

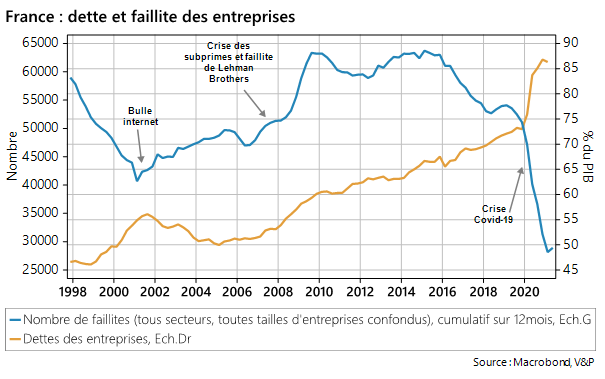

Tout particulièrement, les mesures de chômage partiel, les prêts spéciaux ainsi que la suspension des prélèvements sociaux, ont contribué à limiter les faillites des entreprises (graphiques ci-contre).

Selon Bercy, le coût du soutien aux entreprises entre mars 2020 et juillet 2021 s’est élevé à 230 milliards d’euros (soit près de 10 % du PIB). Les enquêtes récentes signalent un niveau élevé d’intentions d’investissement, tandis qu’un nombre limité d’entreprises se disent incapable de rembourser les prêts garantis par l’État (selon la FBF1 675 000 entreprises ont bénéficié d’un PGE, pour un montant total de 137 milliards d’euros, sur l’enveloppe de 300 milliards débloquée par l’État) dont l’échéance approche.

La montée en charge des vaccinations en France métropolitaine semble avoir permis de bien contenir la saturation des services hospitaliers, tandis que le tourisme hexagonal a soutenu l’activité – hors Paris et grandes métropoles, toujours privées de visiteurs étrangers.

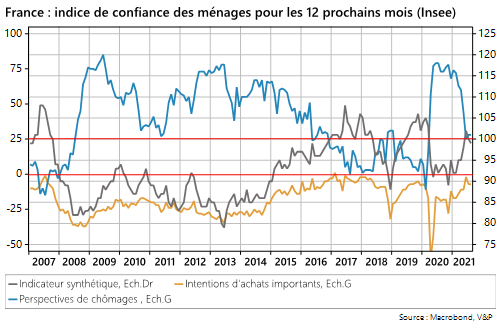

L’été a sans doute été propice à de nouvelles dépenses, alors que l’épargne des ménages avait atteint un niveau record et que les perspectives d’emploi étaient en amélioration (graphique ci-contre). Au 2ème trimestre, l’encours des dépôts à vue s’élevait à 615 milliards d’euros, une hausse de 10,7 % sur un an.

Ainsi, la Banque de France anticipe le retour de l’activité au niveau de 2019 pour le tout début de 2022, soit un trimestre plus tôt que prévu initialement – hors reconfinement, cela va de soi. Cependant :

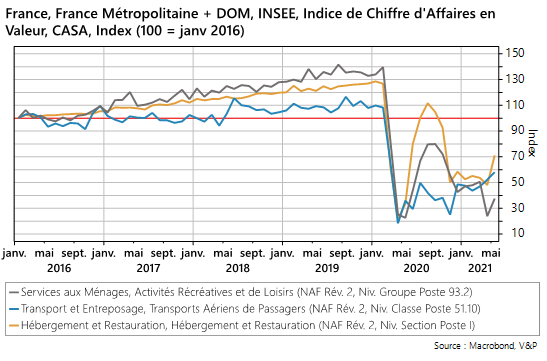

Le secteur du tourisme (dont le transport aérien) devrait rester pénalisé par les nouveaux modes de travail et de communication et la faiblesse persistante – sinon structurelle – du tourisme d’affaires. Le tourisme des grandes villes compte pour 60 % du secteur, et pèse lourdement dans sa contraction. En revanche, les régions françaises ont largement profité de la levée des confinements (graphique ci-dessous de l’évolution des chiffres d’affaires dans le secteur).

Le secteur manufacturier est affecté par les ruptures d’approvisionnement et la hausse des prix des matières premières, de l’énergie et des productions intermédiaires. La fermeture de ports chinois durant l’été du fait de l’apparition de cas de Covid, a provoqué de nouveaux rallongements des délais de livraison. Alors que les stocks sont au plus bas, des pénuries – notamment de semi-conducteurs – bloquent les chaînes de fabrication. La dynamique de la demande finale fait craindre une extension de ces pénuries à d’autres produits.

Cette situation n’est pas propre à la France. Les pays industrialisés souffrent de ces blocages, dont nous avons décrit la mécanique dans une précédente lettre (effet coup de fouet). L’inquiétude des entreprises vient :

Du manque de main d’œuvre qualifiée dans certains secteurs délaissés comme la restauration, mais également dans les usines. Avec un taux de chômage revenu sous les 8 % (niveau de fin 2019), des tensions apparaissent sur le marché du travail, par ailleurs en pleine mutation du fait de l’aspiration grandissante au travail distant dans certains secteurs. Le niveau élevé du chômage structurel en France, révèle néanmoins la persistance d’inadéquations de l’offre à la demande de travail, une inquiétude récurrente des décideurs. La perspective d’ajustement des salaires à la hausse, pourrait progressivement orienter les formations et attirer une nouvelle main d’œuvre vers les secteurs délaissés. Cependant, il faut compter avec un temps d’ajustement important (souvent plusieurs années).

De la persistance de goulots d’étranglement dans l’industrie et du risque de pertes de parts de marché du fait de l’arrêt de la production, alors même que l’environnement extérieur s’avère plus porteur.

De la hausse concomitante des prix des fournitures, qui pourraient comprimer les marges – le Taiwanais TSMC, premier producteur mondial de semi-conducteurs, vient d’annoncer une hausse de 10 % à 20 % de ses productions l’an prochain.

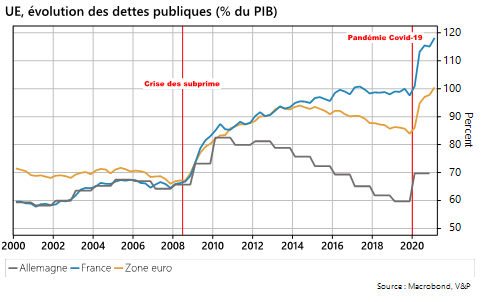

Pendant que la reprise de l’activité a permis au gouvernement d’annoncer la fin du « quoi qu’il en coûte », pour des mesures plus ciblées (le « sur mesure »), tenant compte des situations particulières, la hausse des déficits publics ainsi que l’évolution de la dette fragilisent la situation de la France au sein de la zone euro.

Ainsi, la crise de la Covid-19 a poussé la France dans le « Club Med» des pays de la zone euro dont la dette dépasse les 100 % du PIB (avec Chypre, la Grèce, l’Italie, l’Espagne, le Portugal, la Belgique) pendant que la France assumera la présidence de l’UE au premier semestre 2022. Le budget 2022 devrait encore afficher un déficit au-delà de la borne des 3 %. Les premières estimations seraient un déficit de 5,3 % contre peut-être un peu moins de 9% estimés en 2021 et un retour progressif sous les 3 %, pour le moment programmé pour 2027[1]. Aussi, la dette devrait continuer de progresser. Les meilleurs résultats d’activité pourraient néanmoins améliorer les comptes de cette année, grâce notamment à la hausse des rentrées de TVA. L’encours total de la dette ne devait pas se stabiliser avant 2026, selon ce même rapport.

L’inflation constitue-t-elle un risque majeur en Europe ?

Depuis quelques mois déjà, les marchés s’inquiètent d’un rebond de l’inflation. Tous les facteurs semblent réunis pour une hausse des prix importante :

hausse de la demande finale,

contrainte sur la production,

rebond des prix des matières premières et de l’énergie,

tensions sur le marché du travail,

transformation économique vers la digitalisation,

lutte contre le réchauffement climatique et endettement des États.

En 2021, le rebond des prix pourrait se traduire en France par une inflation à 1,5 % (après 0, 5% en 2020). Au niveau européen, si l’indice des prix à la consommation de la zone euro pourrait bien atteindre les 2 % cette année, la Commission européenne comme la BCE considèrent que cette élévation sera temporaire, grâce à la reprise de l’activité et la progression de l’investissement. Ceci signifie qu’une normalisation monétaire – attendue d’ici la fin de l’année – ne peut être que très graduelle, d’autant qu’elle devra accompagner le retrait progressif des dépenses publiques exceptionnelles, à mesure que l’économie repart et que les restrictions administratives disparaissent.

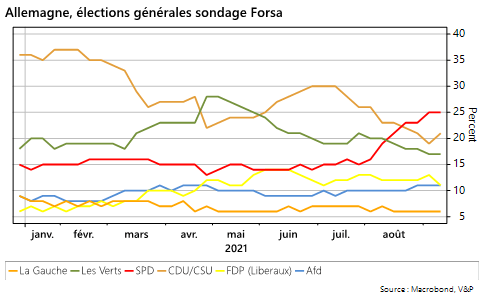

Allemagne, le mois des élections

A l’approche des élections générales – le 26 septembre prochain – l’Allemagne hésite.

Les candidats favoris des Verts et de la CDU/CSU, reculent tandis que les électeurs semblent se reporter vers le candidat du SPD, dont le Leader, Olaf Scholz, actuellement vice-chancelier et ministre des finances de la coalition, bénéficie d’une approbation grandissante.

Sur le plan économique, l’Allemagne connaît une reprise en apparence plus modeste que ses voisins immédiats : la Commission européenne table sur une progression de 3,6 % du PIB (contre 6 % pour la France). Notons cependant que la récession a été moins marquée en 2020 (-4,8 %), tandis que les perspectives de croissances restent soutenues pour 2022 (+4,6 %).

Le secteur manufacturier allemand – bien qu’handicapé par les goulots d’étranglement sur certaines chaînes de production – profite de la dynamique mondiale (les carnets de commande sont bien garnis), tandis que la consommation domestique et les services rebondissent. La dispersion des votes – accentuée par le système électoral – devrait aboutir la formation d’une coalition. L’évolution récente des sondages, qui place le parti SPD d’Olaf Scholz en tête, rend très difficile toute prévision sur la composition de celle-ci. Comme lors des précédentes élections, les négociations pourraient prendre plusieurs semaines, paralysant l’action de l’État, peut-être jusqu’à la fin de l’année. La France – qui prend la présidence de l’UE en janvier prochain – entrera en campagne présidentielle (suives des élections législatives). On peut donc s’attendre à un temps de suspension assez long (d’ici l’été 2022 peut-être), avant que le dialogue ne se renoue entre les deux pays

Comment ignorer cette évidence : le temps des « grandes vacances » est loin d’être celui de la trêve universelle. Ce fut pourtant souvent le cas par le passé. Sur les marchés, la faiblesse des volumes traités durant cette période particulièrement creuse tend à amplifier l’impact des évènements sur les mouvements de marchés, d’autant que l’apathie générale les a rendus moins prévisibles, parce que moins suivis et analysés. Alors que nous célébrons les 50 ans de la suspension de la convertibilité du dollar à l’or, annoncée le 15 août 1971 par le Président Nixon, le contexte géostratégique actuel, donne à cet évènement une résonance toute particulière.

Du côté des États-Unis, la Réserve fédérale donne le tempo. Lors de la Réunion de Jackson Hole, Jérôme Powell, le Président de la Réserve fédérale des États-Unis, n’a pas démenti les « largesses » des banques centrales qui continuent leurs programmes d’achats d’actifs. Les marchés boursiers européens et américains comptent là-dessus et continent de performer, affichant presque partout des performances à deux chiffres depuis le début de l’année.

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.