Économiste, ancienne membre du Haut Conseil des Finances Publiques

Partager

Le rebond marqué de l’activité dont nous avons décrits les mécanismes dans une précédente note, notamment

effet coup de fouet,

tensions sur les chaînes logistiques,

ruptures d’approvisionnements,

hausses des prix des matières premières et de l’énergie

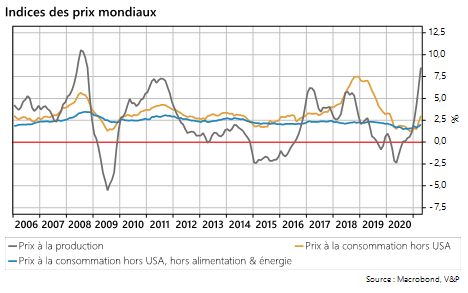

auxquels s’ajoute la mécanique des effets de base (les prix du printemps derniers étaient particulièrement déprimés), se manifeste désormais clairement dans les indices des prix à la production, et à la consommation dans certains pays. Le graphique ci-dessous retrace ces accélérations.

On note néanmoins que la hausse des prix à la production n’est ni immédiatement, ni intégralement transférée dans les prix finaux.

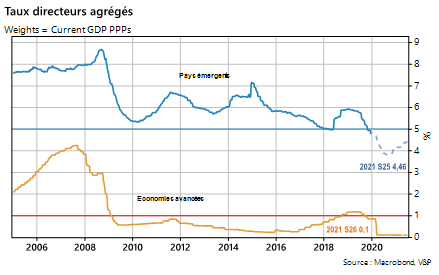

Jusqu’à présent, les principales Banques centrales du monde, ont eu tendance à considérer ces tensions comme temporaires, fruit d’un rattrapage salutaire et somme toute, remettant l’activité économique en conformité avec leurs objectifs. Si leur but était d’éviter toute déflation, disons-le, la mission est accomplie.

Cela n’est pas sans susciter quelques inquiétudes, dont les marchés se sont, certes brièvement, fait l’écho. On voit également que tous les pays ne sont pas logés à la même enseigne :

si la baisse des taux directeurs a été quasi générale et mondiale l’an passé, des tensions apparaissent désormais parmi certaines économies émergentes, dont les instituts monétaires se voient contraints d’intervenir.

Il reste à évaluer le risque d’une hausse durable de l’inflation, qui finirait par modifier les anticipations des acteurs économiques – à commencer par les ménages – et forcerait les Banques centrales à un revirement brutal de leurs politiques monétaires. Certains experts s’alarment déjà, rappelant que les générations actives aujourd’hui n’ont pas vécu les chocs des années 70 ! Ou du moins, ne les ont-ils pas connus dans l’exercice de leur profession. Ainsi revivrait-on le scénario des Trente Glorieuses, qui a vu la montée progressive des prix, la baisse tendancielle de la productivité, jusqu’au double choc pétrolier de 73 et 79.

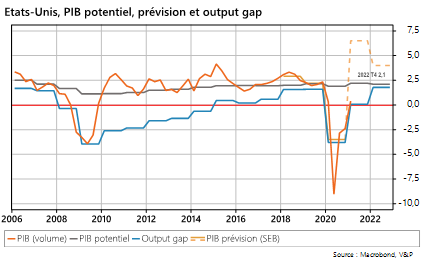

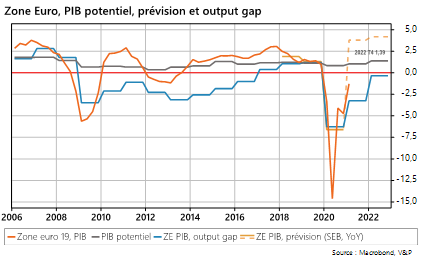

Il est évident qu’après la forte récession de l’an passé, la reprise de l’activité s’annonce suffisamment puissante pour dépasser le potentiel de croissance de nos économies – un facteur d’inflation. Bien plus rapidement qu’au lendemain de 2008, l’output gap (l’écart entre la croissance constatée et la croissance potentielle), est en passe de se refermer (graphiques ci-dessous).

Pourtant, le début de l’année 2021 réserve quelques surprises du côté des investissements. En effet, les principaux indices de conjoncture signalent un rebond marqué des intentions des entreprises dans ce domaine.

L’an passé, l’INSEE notait que la baisse de l’investissement des entreprises en France, si elle a bien eu lieu, n’a pas été plus marquée que la contraction du PIB, un fait assez rare pour que l’Institut Statistique le relève.

Dans de nombreux secteurs, la reprise actuelle entraîne un rebond significatif des investissements : soit ils étaient en sous-capacité du fait de leur retard (c’est le cas du cycle des semi-conducteurs), soit l’accélération de la transformation technologique, comme les exigences en matière de transition climatique l’exigent. Ainsi observe-t-on d’ores et déjà la formidable conversion de l’industrie automobile à l’électrique. La robotisation de l’industrie, le recours croissant à l’intelligence artificielle sont autant de leviers supplémentaires d’investissement.

La dynamique portée par la hausse des dépenses publiques, passées des plans de soutien aux plans de relance, serait donc le « coup de fouet » propre à redynamiser la croissance globale, tirée cette fois-ci par l’investissement. Ce rebond qui annoncerait la montée en puissance des nouvelles industries, l’accroissement de la productivité des services, et l’augmentation générale des capacités de production, serait lui-même alimenté par un regain de consommation et une augmentation de la force de travail globale, alors que de nombreux pays connaissent encore un certain sous-emploi.

Le rebond actuel de l’investissement, alimenté par la dépense publique, sonnerait ainsi la reprise d’un cycle dynamique d’investissements productifs, qui, absorberait les pressions inflationnistes – y compris liées aux hausses de salaires – grâce à une élévation de la productivité générale.

Conjurer l’inflation, en relevant le niveau général de l’investissement productif, serait la clé d’un redressement durable de l’activité économique mondiale. Ce raisonnement se traduit dans les politiques de relance initiées en Europe, et promises par l’Administration Biden aux Etats-Unis.

Avec quelques semaines d’avance, la France a levé le port obligatoire du masque en extérieur et mis fin au couvre-feu. L’accélération de la vaccination, la chute des contaminations et des hospitalisations, ont permis ces décisions. Grâce à ces mesures de masse, l’activité économique se normalise, ce que signale désormais la présence de publics – bien qu’encore clairsemés – dans les stades de la Coupe d’Europe de football.

La hausse des prix reste la préoccupation centrale des marchés. Les tensions sont perceptibles sur les marchés de l’immobilier notamment, qui ont fortement rebondi aux Etats-Unis (+14 % sur un an) ; mais également en Allemagne ou encore en France. Dans ce dernier pays, après le creux de 2020, les transactions immobilières sont reparties à la hausse, totalisant 1,08 million en début d’année. La hausse tendancielle des prix ne se dément pas, déjà en accélération depuis 2019.

Le Conservateur et ses partenaires utilisent des cookies exemptés de consentement pour assurer la stabilité et la sécurité du site ainsi que pour mesurer l’audience de celui-ci en collectant des données anonymes. Si vous choisissez d’accéder aux réseaux sociaux du Conservateur depuis les plug-ins sociaux présents sur le site, des cookies supplémentaires liés à ces derniers peuvent être déposés sur votre terminal. Pour en savoir plus sur les cookies utilisés ou sur la manière de vous opposer au dépôt des cookies de mesure d’audience, vous pouvez consulter notre Politique sur les cookies.

Cookies techniques et de sécurité

Toujours activé

Ces cookies sont nécessaires au fonctionnement du site. Sans ces cookies, nous sommes dans l’incapacité de faire fonctionner le site ou certains services ou fonctionnalités associées.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Cookies de mesures d’audience

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Cookies de fonctionnalité

Nous utilisons des cookies de fonctionnalité qui nous permettent de personnaliser les fonctionnalités du site.